IFRS®会計基準オンライン基礎講座 無形資産

IAS第38号「無形資産」の会計処理について音声解説付きスライドで分かりやすく解説します。

IAS第38号「無形資産」の会計処理について音声解説付きスライドで分かりやすく解説します。

チャプター別動画

- Part 1:0:36~ 無形資産の認識を中心に解説します。

- Part 2:7:19~ 測定を中心に解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

無形資産とは?

IFRSにおいて、資産とは、企業が支配し、将来の経済的便益が企業に流入することが期待される資源をいいます。

IFRS上の資産には、棚卸資産、有形固定資産、無形資産などがあります。

これらのうち、無形資産とは、物理的実体のない識別可能な非貨幣性資産をいいます。

無形資産には、ソフトウェア、特許権・著作権、顧客名簿などが含まれます。

無形資産は物理的実体がないため、存在の立証や、金額の測定が難しいという特徴があります。

認識

識別可能とは、分離可能、すなわち、売却や賃貸等により企業から分離可能である、または契約やその他の法的権利から生じている、のいずれかの要件を満たす場合をいいます。

無形資産の定義に加え、認識規準として、将来の経済的便益が流入する可能性が高いこと、および、取得原価を信頼性をもって測定できることが求められます。

定義と認識規準の双方を満たす項目を、無形資産として認識します。

認識規準の検討

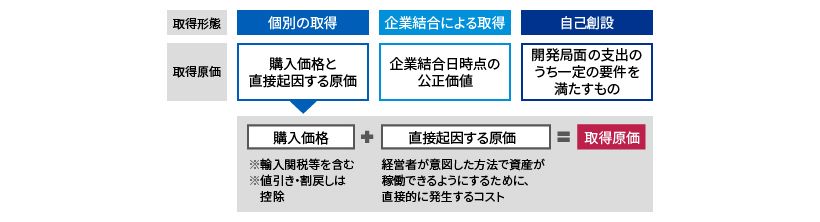

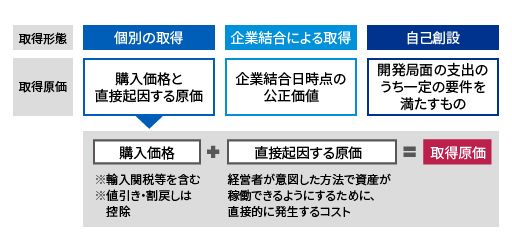

無形資産の取得形態には、個別の取得、企業結合による取得、自己創設などがあります。

個別の取得では、通常、無形資産から得られる将来の経済的便益を期待して対価を支払うと考えられるため、経済的便益の蓋然性を常に満たすと考えられます。

また、個別に取得した無形資産の取得原価は、対価が現金等である場合が多いため、通常、信頼性をもって測定できると考えられます。

企業結合による取得では、無形資産の公正価値が、将来の経済的便益の流入に関する市場参加者の予想を反映するため、経済的便益の蓋然性を常に満たすと考えられます。

また、企業結合で取得した資産が分離可能または契約その他の法的権利から生じている場合には、その資産の公正価値を測定するための十分な情報が存在しているため、常に、信頼性をもって測定できると考えられます。

他方、自己創設の無形資産は、一般的な認識規準を満たすか、判断が困難な場合があることから、一般的な認識規準に加え、追加の認識規準も検討することが求められます。

それでは、追加の認識規準とは、どのようなものをいうのでしょうか。

自己創設の無形資産

IFRSでは、自己創設のプロセスを、研究局面と開発局面に区分して考えます。

このうち研究局面における支出は、発生時の費用として処理します。

他方、開発局面における支出は、一般的な認識規準に加え、追加的な6要件をすべて満たすかを検討します。

- 技術的に実現可能である

- 無形資産を完成させ、これを使用または売却する意図がある

- 無形資産を使用または売却する能力がある

- 無形資産が将来の経済的便益を創出する可能性が高い

- 開発を完成させるための技術上、財務上およびその他の資源が十分である

- 無形資産に起因する支出を信頼性をもって測定する能力がある

という要件をすべて満たす場合は、開発局面におけるコストを無形資産として認識しなければなりません。

これらの要件のいずれか1つでも満たさない場合は、発生時の費用として会計処理します。

なお、日本基準では、研究開発費を、すべて発生時に費用処理するため、IFRSの会計処理との間に差異があります。

資産計上が禁止される項目

自己創設した項目の中には、無形資産として認識してはならないものがあります。

自己創設したブランド、ロゴ、出版タイトル、顧客リスト、およびその他の類似する項目は、事業全体を発展させるコストと区別することができないため、無形資産として認識することが禁止されています。

取得原価

無形資産は取得原価で当初測定を行います。

個別の取得の場合、購入価格と、取得に直接起因する原価の合計額が取得原価となります。

購入価格には輸入関税等が含まれます。他方、値引きや割戻しは控除されます。

直接起因する原価には、試運転コストなど、経営者が意図した方法で、資産が稼働できるようにするために、直接的に発生するコストが含まれます。

企業結合により取得した場合、企業結合日時点の公正価値が取得原価となります。企業結合については、「企業結合」のモジュールで別途解説しています。

自己創設した無形資産の場合、開発局面で発生した支出のうち、一定の要件を満たすものが取得原価となります。

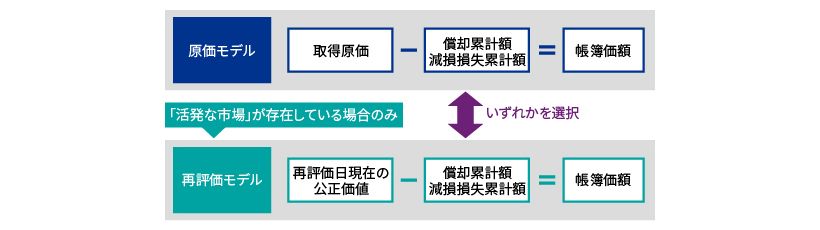

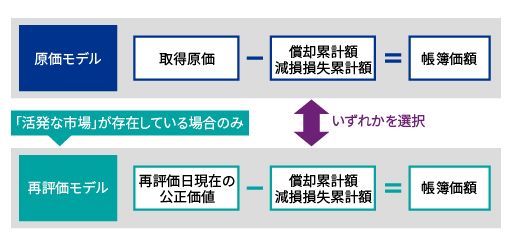

原価モデルと再評価モデル

無形資産の事後測定の方法には、原価モデルと再評価モデルとがあります。

原価モデルは、取得原価から償却累計額と減損損失累計額を控除した額を、帳簿価額とする方法です。

日本基準では、この方法のみが認められています。

再評価モデルは、公正価値で再測定を行い、再評価日現在の公正価値から、その後の償却累計額と減損損失累計額を控除した額を、帳簿価額とする方法です。

再評価モデルは、その無形資産を取引する活発な市場が存在している場合のみ、適用が認められます。

再評価モデルの適用が可能な種類の資産については、原価モデルと再評価モデルの、いずれかの方法を選択します。

償却と減損

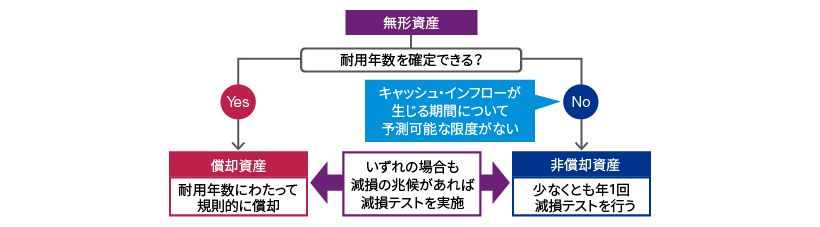

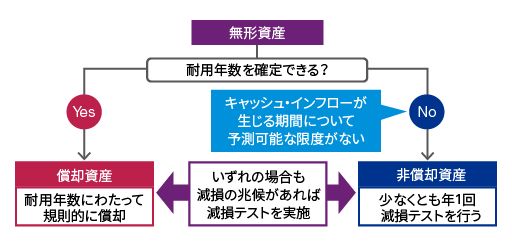

無形資産には償却資産と非償却資産があります。

耐用年数を確定できる無形資産は、償却資産です。

このような項目は耐用年数にわたって、規則的に償却を行います。

その他の資産は非償却資産です。

耐用年数を確定できないとは、キャッシュ・インフローが生じる期間について予測可能な限度がないことであり、無限を意味するものではありません。

ブランドや商標権などが、耐用年数を確定できない項目に該当することがあります。

これらの項目は、少なくとも年1回、減損テストを行います。

なお、償却資産と非償却資産のいずれの場合も、減損の兆候があれば減損テストを実施します。

償却方法

償却資産について、将来の経済的便益の消費パターンを、信頼性をもって決定できる場合には、そのパターンを反映する償却方法を適用します。

例えば、定額法、定率法、生産高比例法などの償却方法が考えられます。

他方、将来の経済的便益の消費パターンを信頼性をもって決定できない場合には、定額法を採用します。

なお、日本基準のもとでは、法人税法に従い、定額法で償却することが一般的です。

償却方法は会計上の見積りであり、毎期見直しを行います。

見積りに変更がある場合は、将来に向かって変更を反映します。

耐用年数と残存価額

償却資産である無形資産は、耐用年数にわたって償却します。

耐用年数は、企業によって利用可能と予想される期間、または、その資産から得られると予想される生産高等に基づき決定します。

償却資産である無形資産は、残存価額まで償却します。

耐用年数の終了時にその資産を第三者が購入する約定があるなどの一定の場合を除き、残存価額は通常ゼロと推定されます。

耐用年数も残存価額も会計上の見積りであり、毎期見直しを行います。見積りに変更がある場合には、将来に向かって変更を反映します。

認識の中止

無形資産は、売却やファイナンス・リースなどの方法で処分したとき、もしくは将来の経済的便益の流入が期待できなくなったときに、認識を中止します。

正味の処分収入と帳簿価額との差額は、その期の損益として認識します。

IFRS基礎講座

#IFRS/無形資産