IFRSオンライン基礎講座 従業員給付

IAS第19号「従業員給付」の会計処理について音声解説付きスライドで分かりやすく解説します。

IAS第19号「従業員給付」の会計処理について音声解説付きスライドで分かりやすく解説します。

チャプター別動画

- Part 1:0:52~ 従業員給付の分類を中心に解説します。

- Part 2:6:47~ 確定給付制度について解説します。

- Part 3:19:24~ 短期従業員給付、解雇給付、およびその他の長期従業員給付について解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

内容

確定給付制度

短期従業員給付

解雇給付

その他の長期従業員給付

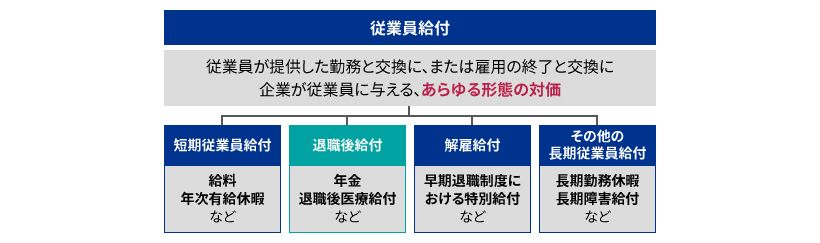

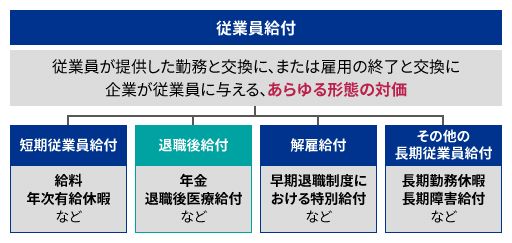

従業員給付とは?

従業員給付とは、従業員が提供した勤務と交換に、または雇用の終了と交換に企業が従業員に与える、あらゆる形態の対価をいいます。

従業員給付には様々な形態があります。

IFRSでは、これらを、短期従業員給付、退職後給付、解雇給付、その他の長期従業員給付の4つに分けて、会計処理を規定しています。

短期従業員給付には、給料や年次有給休暇などが含まれます。

退職後給付には、年金や退職後医療給付などが含まれます。

解雇給付には、早期退職制度における特別給付などが含まれます。

その他の長期従業員給付には、長期勤務休暇や長期障害給付などが含まれます。

これらのうち、退職後給付制度は、多くの企業で採用されており、かつ、金額的にも重要な項目であることが多いようです。

退職後給付制度の区分

退職後給付制度とは、雇用関係の終了後に、企業が従業員に対し給付を支給する、正式または非公式の取決めをいいます。

退職後給付制度は、確定拠出制度と確定給付制度のいずれかに区分されます。

基金の資産が当初予測した給付水準に満たない場合、確定拠出制度においては、企業は不足分を負担する義務を負わず、一定の掛金を基金に支払うのみとなります。

他方、確定給付制度においては、企業が不足分を負担しなければなりません。

確定拠出制度

確定拠出制度の会計処理はシンプルです。

確定拠出制度においては、当期中の従業員の勤務と交換に、基金に支払うべき掛金を、費用として認識します。

ただし、他のIFRSの基準書の規定により、この掛金を棚卸資産や有形固定資産などに含めて資産計上する場合もあります。

掛金の支払額より、当期において費用または資産として認識すべき額の方が大きい場合は、差額を未払金として認識し、掛金の支払額の方が大きい場合は、前払金を認識します。

確定給付制度

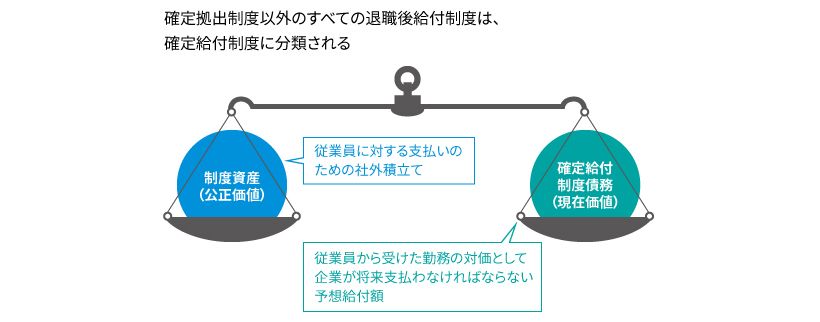

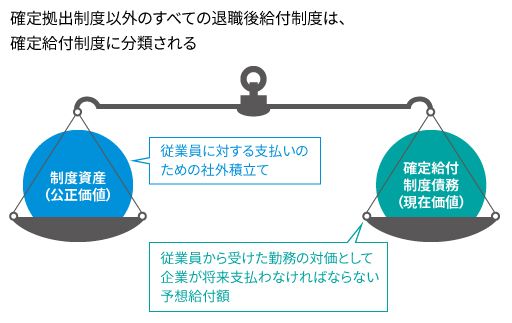

確定拠出制度以外のすべての退職後給付制度は、確定給付制度に分類されます。

確定給付制度は、確定給付制度債務の現在価値を制度資産の公正価値の額と比較して会計処理を行います。

確定給付制度債務は、従業員から受けた勤務の対価として企業が将来支払わなければならない予想給付額をいいます。

他方、制度資産は、従業員に対する支払いのための社外積立てをいいます。

確定給付制度の会計処理は、確定拠出制度に比べると複雑ですが、基本的な考え方はそれほど複雑ではありません。

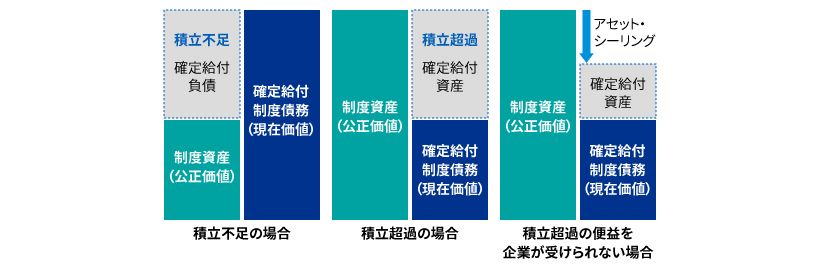

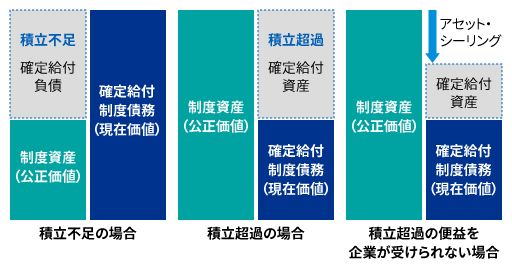

確定給付制度の会計処理の概要

期末日において、確定給付制度債務の現在価値が制度資産の公正価値を上回っている、つまり、積立不足の場合は、その不足分を確定給付負債として認識します。

反対に、制度資産の公正価値が確定給付制度債務の現在価値を上回っている、つまり、積立超過の場合は、その超過分を財政状態計算書上、確定給付資産として認識します。

ただし、積立超過であったとしても、その便益を企業が受けられない場合には、企業が利用可能な経済的便益の現在価値まで、確定給付資産を減額します。

これをアセット・シーリングといいます。

予測単位積増方式と給付算定式

はじめに、確定給付制度債務についてみてみましょう。

企業は従業員の勤務に対する対価として給付を行います。

各従業員について生じた給付義務は、決済されるまで将来に繰り越され、毎期、階段を登るように、新たな給付義務が1単位ずつ積み増されていきます。

この考え方を「予測単位積増方式」といいます。

各期に帰属する給付義務の金額は、各制度の「給付算定式」に従って算定します。

例えば、入社1年目の勤務に対する給付義務は15、2年目は20、3年目は25というように、同じ1単位であっても、各期に帰属させる給付の額が異なるケースも想定されます。

ただし、給付算定式に補正が必要な場合もあります。

給付算定式の補正

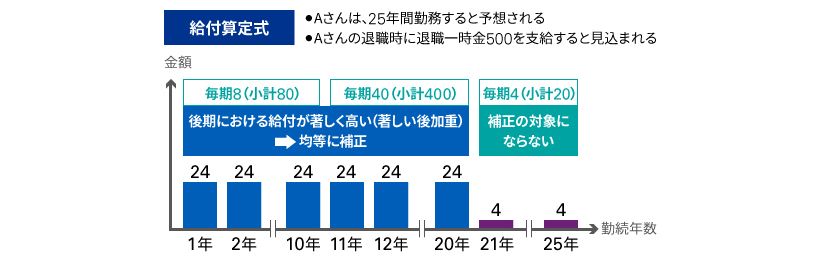

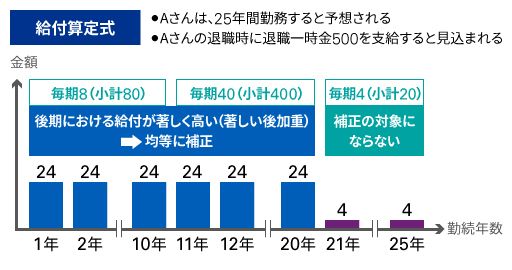

では、補正が必要なケースを具体例でみてみましょう。

従業員のAさんは25年間勤務すると予想されます。

Aさんの退職時に退職一時金500を支給すると見込まれます。

給付算定式により、初めの10年間には毎期8、その後の10年間には毎期40が帰属し、残りの5年間には毎期4が帰属するとします。

この場合、勤務期間の後期における給付算定式に従った給付が、初期よりも著しく高い水準となる、すなわち、著しい後加重(あとかじゅう)であるため、その期間の給付が均等に生じるとみなして補正しなければなりません。

このケースでは、最初の20年間に帰属する給付80と400の合計額を20年間で割った24を、各期に帰属させます。

なお、21年目以降は重要な追加の給付を生じさせないため、補正の対象にはなりません。

数理計算上の仮定

確定給付債務を算定するために最善の見積もりとして使用する仮定を「数理計算上の仮定」といいます。

数理計算上の仮定は、人口統計上の仮定と財務上の仮定に大きく分けられます。

人口統計上の仮定には、死亡率や離職率などが含まれます。

財務上の仮定には、割引率や昇給率などが含まれます。

数理計算上の仮定の中でも、割引率は、確定給付制度債務の現在価値の計算に大きな影響を与えます。

割引率

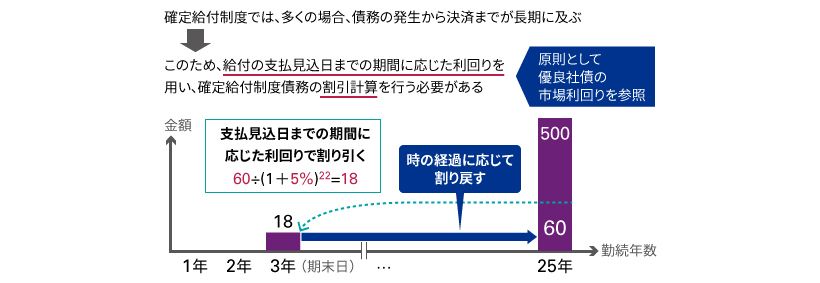

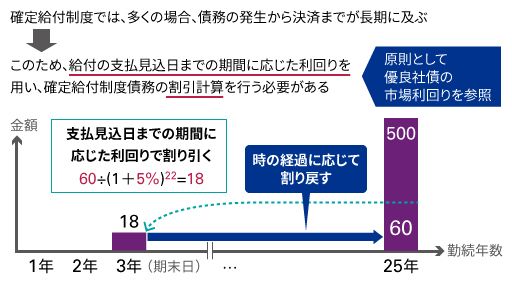

確定給付制度では、多くの場合、債務の発生から決済までが長期に及びます。

このため、給付の支払見込日までの期間に応じた利回りを用い、確定給付制度債務の割引計算を行う必要があります。

割引率は、原則として優良社債の市場利回りを参照して決定します。

優良社債について厚みのある市場が存在しない国では、国債の市場利回りを使用します。

例えば、期末時点で勤続3年の従業員に対し、22年後にその3年間の勤務に対して60の給付を支給する場合、支払見込日までの期間に応じた利回り、すなわち、満期までの期間が22年の優良社債の利回りで割り引きます。

仮に割引率が5%とすると、60を、1.05の22乗で割り引いた18が、期末時点の確定給付制度債務の現在価値となります。

その後、確定給付制度債務の現在価値は、時の経過に応じて割り戻していきます。

勤続3年のときに18であった確定給付制度債務の現在価値は、1年後は18×1.05で、19となります。

この計算を22年間繰り返すことにより、勤続25年の時点で確定給付制度債務は60と計算されることとなります。

確定給付費用

確定給付制度債務の現在価値と、制度資産の公正価値との差額は、通常、確定給付負債または確定給付資産として、財政状態計算書に認識されます。

当期末の確定給付負債と前期末の確定給付負債の差額は、確定給付費用と基金への拠出額から構成されます。

確定給付費用のうち、勤務費用と利息純額は純損益で認識します。

再測定はその他の包括利益で認識します。

なお、確定給付費用のうち適切な一定割合を、棚卸資産や有形固定資産などに含めて認識することが要求される場合もあります。

勤務費用・利息純額

勤務費用には、当期勤務費用、過去勤務費用および清算損益が含まれます。

当期勤務費用とは、当期の従業員の勤務に基づく、確定給付制度債務の現在価値の増加をいいます。

過去勤務費用とは、制度の改訂や縮小、清算に基づく、過去の期間の確定給付制度債務の現在価値の変動をいいます。

過去勤務費用は、制度改訂や縮小が生じた時点と、関連するリストラ費用や解雇給付を認識する時点の、いずれか早い方で一時の費用として認識します。

清算損益は、清算される確定給付制度債務の現在価値と清算価格の差額であり、清算が発生した時点で認識します。

利息純額は、期首の確定給付負債または資産の純額に、期首の確定給付制度債務の算定に用いた割引率を乗じて算定します。

日本基準では、退職給付債務に割引率を、年金資産に期待運用収益率を乗じることとされており、この点で会計処理が異なります。

再測定

再測定には、数理計算上の差異や制度資産の運用から生じる実際の利息収益と、利息純額に含まれていた利息収益との差額などが含まれます。

再測定は、原則として、その他の包括利益で認識します。

その他の包括利益で認識された金額は、その他の包括利益累計額として資本に累積します。

IFRSにおけるその他の包括利益累計額の中には、事後的に純損益にリサイクリングされるものもありますが、確定給付の再測定から生じたその他の包括利益累計額のリサイクリングは禁止されています。

ただし、資本の中で利益剰余金などの他の項目に直接振り替えることは認められます。

日本基準では、その他の包括利益で認識した数理計算上の差異を事後において純損益に振り替えることとしているため、基準間で会計処理が異なります。

確定給付負債の期中変動

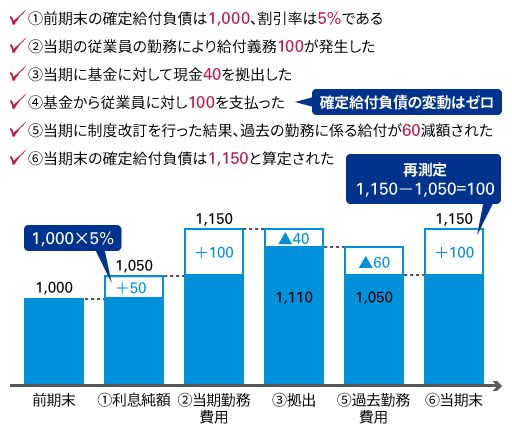

では、確定給付負債がどのように変動するのか、具体例でみてみましょう。

前期末の確定給付負債は1,000、割引率は5%でした。そこで、まず、期首残高1,000に割引率5%を乗じ、利息純額50を認識します。利息純額の分だけ、確定給付負債が増加します。

次に、当期の従業員の勤務により給付義務が100発生したため、当期勤務費用として認識します。当期勤務費用も確定給付負債を増加させます。

さらに、当期において基金に対して現金40を拠出しました。現金拠出により制度資産が増加するため、確定給付負債は減少となります。

他方、基金から従業員に対して支払った100については、確定給付制度債務と年金資産がそれぞれ減少するため、確定給付負債の変動はゼロとなります。

また、当期は制度改訂を行っています。その結果、過去の勤務に係る給付が60減額されたため、過去勤務費用として認識します。これは、費用のマイナスであり、確定給付負債が同額減少します。

このように、前期末の確定給付負債に、当期に発生した事象に関する数値を積み上げた結果は1,050となります。

しかし、当期末の確定給付負債は1,150であり、計算結果は一致しません。

両者の差額100は再測定として認識します。

短期従業員給付とは?

短期従業員給付とは、従業員が勤務を提供した年次報告期間の末日から12ヶ月以内にすべてが決済されると予想される、解雇給付以外の従業員給付をいいます。

短期従業員給付では、従業員の勤務に対して企業が支払う金額を、その期の費用として計上します。

ただし、他のIFRSの基準書の規定により、短期従業員給付費用を棚卸資産や有形固定資産などに含めて資産計上する場合もあります。

12ヶ月以内に決済されない給付が一部でも含まれている場合は、その給付全体がその他の長期従業員給付に分類されます。

短期従業員給付とその他の長期従業員給付とは会計処理が異なるため、この分類は重要です。

年次有給休暇の会計処理

有給休暇は、累積型と非累積型に大きく分類されます。

累積型は、未使用の権利を繰り越すことができる有給休暇をいいます。

他方、非累積型は、未使用の権利を繰り越すことができない有給休暇です。

累積型では、従業員が将来において有給休暇を取得する権利を増加させる勤務を提供した時に、コストを認識します。

他方、非累積型では、従業員が休暇を取得した時にコストを認識します。

累積型では、期末日現在、未使用の累積有給休暇日数に対して追加で支払いが見込まれる金額で、コストを測定します。

他方、非累積型では、従業員が休暇を取得した際に給与等として支払った金額で、コストを測定します。

通常、日本基準では有給休暇の会計処理を行わないため、IFRSでの取扱いに留意が必要です。

解雇給付とは?

解雇給付は、企業が従業員を解雇する場合、または従業員が企業の退職募集に応じた場合に支払われる給付をいいます。

いわゆる自己都合による退職や、定年退職の際に支払われる給付は、解雇給付には含まれません。

解雇給付の会計処理

解雇給付に係る債務は、従業員による勤務の提供からではなく、解雇により発生するため、他の従業員給付とは区別されています。

解雇給付は、解雇給付の支払いを伴うリストラ費用を認識した時点と、企業が解雇給付の申し出を撤回できなくなった時点の、いずれか早い時点で認識します。

解雇給付は、その給付の性質に応じて測定を行います。

例えば、退職後給付の増額として支払われる解雇給付は、退職後給付の規定を適用して測定します。

その他の長期従業員給付とは?

その他の長期従業員給付とは、短期従業員給付、退職後給付および解雇給付以外の、すべての従業員給付をいいます。

その他の長期従業員給付は、退職後給付のうち確定給付制度に分類される制度と類似した会計処理を行います。

ただし、その他の長期従業員給付については、再測定をその他の包括利益で認識せず、原則として純損益で認識する点で、確定給付制度の会計処理と異なります。