IFRS®会計基準オンライン基礎講座 減損

IAS第36号「減損」の会計処理について音声解説付きスライドで分かりやすく解説します。

IAS第36号「減損」の会計処理について音声解説付きスライドで分かりやすく解説します。

チャプター別動画

- Part 1:0:57~ 減損の目的及び手順を中心に解説します。

- Part 2:8:33~ 減損テストを中心に解説します。

- Part 3:12:39~ のれんと全社資産について解説します。

- Part 4:15:57~ 減損損失の認識と戻入れを中心に解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

内容

減損とは?

減損とは、資産の帳簿価額が回収可能価額を超えないよう、資産の帳簿価額を回収可能価額まで減少させる手続きです。

減損会計の対象となる資産には、有形固定資産、無形資産、原価モデルを適用する投資不動産、関連会社株式などがあります。

他方、棚卸資産、繰延税金資産、公正価値モデルを適用する投資不動産、IFRS第9号の範囲に含まれる金融商品などは、減損会計の対象外とされており、それぞれに関連する基準書に従って会計処理します。

減損手続きの流れ

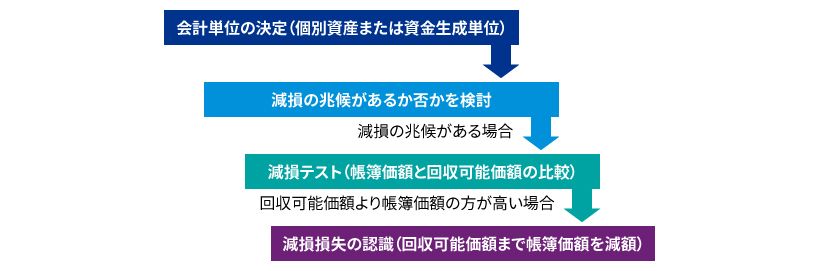

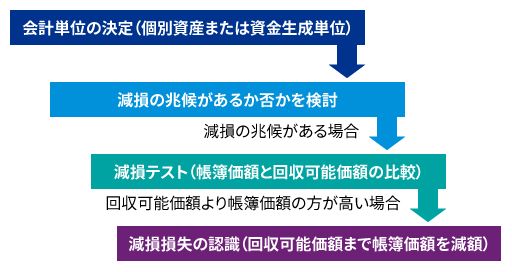

減損手続きでは、まず、減損の検討を行うための会計単位を決定します。会計単位は個別資産または資金生成単位となります。

次に、減損の兆候があるか否かを検討します。

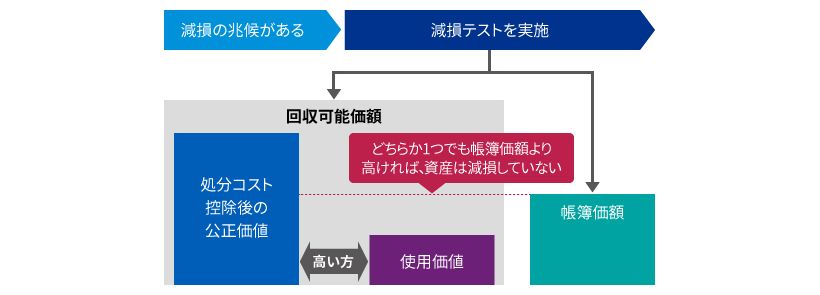

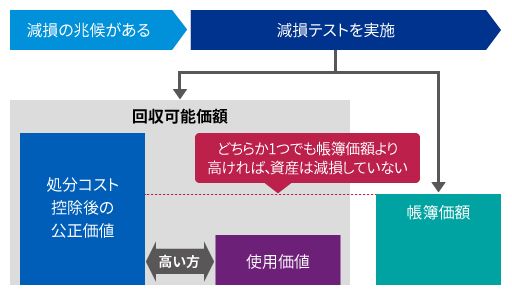

減損の兆候がある場合は減損テストを行います。減損テストは、帳簿価額と回収可能価額とを比較する手続きです。

回収可能価額より帳簿価額の方が高い場合は減損損失を認識し、回収可能価額まで帳簿価額を減額します。

個別資産と資金生成単位

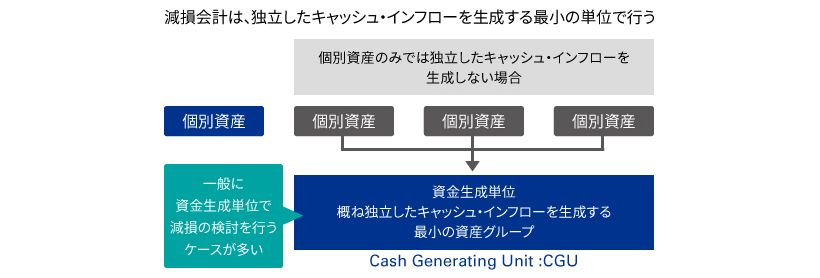

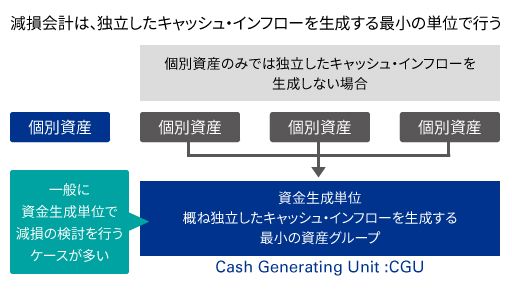

減損会計は、独立したキャッシュ・インフローを生成する最小の単位で行います。

個別資産のみでは独立したキャッシュ・インフローを生成しない場合は、資金生成単位、すなわち、概ね独立したキャッシュ・インフローを生成する最小の資産グループで減損の検討を行います。

資金生成単位は、英語で 「Cash Generating Unit」といい、頭文字の「CGU」が資金生成単位の代わりに用いられることも多いようです。

なお、個別資産が独立したキャッシュ・インフローを生成するケースは多くありません。そのため、一般に資金生成単位で減損の検討を行うケースが多いようです。

減損の兆候

IFRSでは減損の兆候について最低限、検討しなければならない項目が定められています。

外部の情報源から、市場価値の著しい下落、経営環境の著しい悪化、市場金利の上昇、PBR、すなわち純資産倍率が1倍割れなどの状況が確認された場合、通常、減損の兆候があると考えられます。

また、内部の情報源から、資産の陳腐化、物的損害、遊休化、事業の廃止計画、営業損益の著しい悪化などの状況が確認された場合も、通常、減損の兆候があると考えられます。

日本基準では特に規定されていない項目などもあるため、少し詳しく見ていきましょう。

減損の兆候(市場価値の著しい下落)

通常、時の経過や正常な使用に伴い、資産の市場価値は徐々に下落していきます。

しかし、通常の予想を上回る市場価値の著しい下落が認められる場合は、減損の兆候があると考えられます。

なお、日本基準には市場価値の下落が「50%程度以上」の場合は「著しい下落」にあたるといった具体的な数値基準がありますが、IFRSにはそのような数値基準がない点で日本基準と異なっています。

減損の兆候(市場金利の上昇)

資産の回収可能価額を、その資産から得られる将来キャッシュ・フローの割引現在価値、すなわち「使用価値」で算定する場合があります。

使用価値の算定に使用する割引率は市場金利と関連するため、市場金利の上昇に伴い資産の使用価値が著しく減少していないかが問題となります。

例えば、ある資産を使用することにより、今後20年間にわたり毎期1,000のキャッシュ・フローを獲得するとします。

割引率が1%の場合、この資産の使用価値、すなわち将来キャッシュ・フローの割引現在価値は18,000となります。

これに対し、割引率が5.5%の場合、使用価値は12,000となります。

このように、市場金利の上昇に伴い回収可能価額が著しく減少する見込みがある場合、減損の兆候があると考えられます。

金利変動は、日本基準では減損の兆候として特に挙げられてはいないため、留意が必要です。

減損の兆候(PBR1倍割れ)

IFRSでは純資産と株価の関係性からも減損の兆候を検討することが求められます。

例えば、企業全体の純資産の簿価が1,000であるのに対して、株式の時価総額が800であるとします。この場合、市場の評価に対して資産の帳簿価額が過大であることから、減損の兆候があると考えられます。

株価を1株当たり純資産で割ったものを「株価純資産倍率」または「PBR」といい、このケースのような状況を、一般に「PBR1倍割れ」といいます。

減損テスト

減損の兆候がある場合は、減損テストを実施します。

減損テストは、回収可能価額と帳簿価額とを比較し、いずれが高いかを判断する手続きです。

回収可能価額の算定

減損テストを行うために、回収可能価額を算定します。

回収可能価額とは、処分コスト控除後の公正価値と使用価値のいずれか高い方をいいます。

この2つのうち、どちらか1つでも帳簿価額より高ければ、資産は減損していないこととなります。

例えばこのケースでは、処分コスト控除後の公正価値が帳簿価額を上回ることが確認できれば、使用価値を算定する必要はなくなります。

処分コスト控除後の公正価値

処分コスト控除後の公正価値は、資産の公正価値から資産の処分に直接起因する増分コストを控除して算定します。

資産の公正価値は市場参加者の観点から算定します。つまり、経営者がその資産をどのように使用または処分することを意図しているかにかかわらず、市場参加者がその資産をどのように使用するのが最も効果的と判断するかという観点に基づき算定します。

公正価値については別途、公正価値測定のモジュールで解説します。

資産の処分に直接起因する増分コストには、除却コストや印紙税などが含まれます。財務費用や法人所得税は処分コストには該当しません。

使用価値

使用価値は、経営者が意図する方法で資産を使用した結果、獲得すると期待される将来キャッシュ・フローの見積額を、割引率で割り引いた現在価値として算定します。

将来キャッシュ・フローの見積りは、時の経過に伴い、その金額または発生時期に関する予測が変動すると考えられます。

また、その資産に固有の不確実性が存在する場合もあります。

さらに、市場参加者が予測するであろうその他の要因が存在する場合もあります。

これらの要素は、将来キャッシュ・フローの見積りまたは割引率のいずれかに反映する必要があります。

減損テストの頻度

通常、減損の兆候がある場合に、減損テストを実施します。

これに加え、耐用年数が確定できない無形資産、まだ使用可能でない無形資産、およびのれんが含まれる資金生成単位は減損の兆候がなくても年1回は減損テストを実施することが求められます。

このように特定の資産については、通常の資産と減損テストの実施頻度が異なるため、留意が必要です。

のれん

のれんは、企業結合のシナジーから便益を得ると見込まれる資金生成単位または資金生成単位グループに配分します。

のれんの配分先は、のれんを内部目的で監視している企業内の最小レベルで、かつ、事業セグメントよりも大きくないことが求められます。

資金生成単位グループに配分されたのれんの減損テストを行う時点で、のれんを含む資金生成単位グループに含まれる特定の資金生成単位に減損の兆候がある場合があります。

このような場合は、まず、その資金生成単位について減損テストを行い、必要に応じて減損損失を認識します。

次に、減損後の資金生成単位とののれんを含む、資金生成単位グループ全体について減損テストを行います。

また、のれんが資金生成単位グループではなく資金生成単位に配分されており、その資金生成単位に配分されたのれんの減損テストを行う時点で、その資金生成単位に含まれる特定の資産に減損の兆候がある場合も、考え方は同様です。

全社資産(資金生成単位に配分できる場合)

本社の建物や社員の勤怠管理システムなどの、特定の事業等に紐づかない資産を全社資産といいます。

全社資産を合理的で首尾一貫した基準により資金生成単位に配分できる場合は、配分された全社資産を他の資産と同様に取り扱い、減損手続きを行います。

全社資産(資金生成単位に配分できない場合)

他方、全社資産を合理的で首尾一貫した基準により資金生成単位に配分できない場合は、まず、全社資産を含めずに、それぞれの資金生成単位について減損手続きを行います。

次に、減損後の資金生成単位グループに全社資産を加えて再度減損テストを行います。

追加的に認識された減損損失は、関連する資産の帳簿価額に基づき、各資産に比例配分します。

減損損失の認識

日本基準の場合、まず、割引前将来キャッシュ・フローと帳簿価額とを比較し、減損損失の認識の検討を行います。

割引前将来キャッシュ・フローの方が帳簿価額よりも大きい場合は、減損損失が認識されないため、減損損失の測定は行いません。

このような方法を一般に2ステップ方式といいます。

これに対し、IFRSの場合、いわゆる1ステップ方式を採用しており、減損損失の認識と測定を同時に行います。

すなわち、割引前将来キャッシュ・フローを考慮せず、帳簿価額と回収可能価額を比較することにより、減損損失の認識と測定を行います。

このため、一般にIFRSでは、日本基準よりも早いタイミングで減損損失が認識される傾向にあります。

減損損失の配分

資金生成単位について減損損失を認識した場合は、その資金生成単位に含まれる資産の帳簿価額に基づき、減損損失を比例配分します。

ただし、資金生成単位にのれんが含まれる場合は、減損損失をまずのれんに配分します。

のれんがゼロになってもまだ配分されずに残っている減損損失がある場合は、のれん以外の資産の帳簿価額に基づき、残りの減損損失を、のれん以外の各資産に比例配分します。

減損損失と減価償却

減損損失を認識した資産は、減損後の帳簿価額を基礎として、その後の償却を行います。

例えば、簿価100、残存価額0、残存耐用年数10年の資産を、定額法で減価償却するとします。

この場合、毎期、減価償却費を10ずつ認識していき、10年後に簿価はゼロとなります。

この資産について減損損失40を認識した場合、減損後の簿価である60を基礎としてその後の償却を行います。

つまり、毎期、減価償却費を6ずつ認識していき、10年後に簿価がゼロとなるよう、減損の影響を将来に向かって反映します。

減損損失の戻入れ

減損損失を認識した資産は、減損損失がもはや存在しないか、または減少している可能性を示す兆候があるかどうかを、毎期、期末日ごとに検討しなければなりません。

減損の兆候のときと同様に、外部の情報源と内部の情報源を検証し、市場価値の著しい増加や、性能の改善または拡張などの兆候があるかを検討します。

このような兆候が存在する場合には回収可能価額の見積りを行います。

回収可能価額が帳簿価額を上回る場合は、過去の減損損失の戻入れを行います。

減損損失の戻入れは、関連する資産の帳簿価額に応じて比例配分します。

ただし、のれんの減損損失の戻入れは禁止されているため、のれん以外の資産のみを考慮します。

減損損失の戻入れは、過去に減損損失を認識しなかった場合の帳簿価額を上限とします。

例えば、先ほどと同じ条件で、2年前に簿価100の償却資産について減損損失40を認識し、現在の簿価が48であるとします。

この資産の回収可能価額が90である場合、減損40をすべて戻し入れたとすると、帳簿価額は88となります。

すると、過去に減損損失を認識しなかった場合の簿価80を超えてしまいます。

現時点での帳簿価額の上限は80となりますから、80-48=32(80引く48の32)を減損損失の戻入れとして認識することとなります。

このように、減損損失の戻入れには上限があるため、留意が必要です。