日本基準オンライン基礎講座 企業結合

「企業結合」の会計処理について音声解説付きスライドにより分かりやすく解説します。

「企業結合」の会計処理について音声解説付きスライドにより分かりやすく解説します。

チャプター別動画

- Part 1:0:59~ 会計上の企業結合とは何かを中心に解説します。

- Part 2:3:42~ 企業結合の3つの分類のうちの、取得について解説します。

- Part 3:12:36~ 企業結合の3つの分類のうちの、共通支配下の取引について解説します。

- Part 4:15:08~ 企業結合の3つの分類のうちの、共同支配企業の形成について解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

内容

企業結合とは?

企業結合とは、ある企業またはある企業を構成する事業と、他の企業または他の企業を構成する事業とが、1つの報告単位に統合されることをいいます。

簡略化のため、「ある企業またはある企業を構成する事業」を「ある企業」、「他の企業または他の企業を構成する事業」を「他の企業」と呼びます。

なお、事業とは企業活動を行うために組織化され、有機的一体として機能する経営資源のことをいいます。

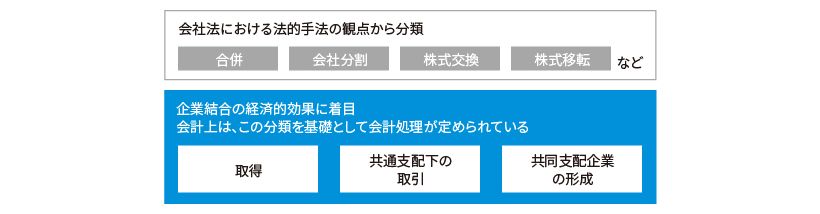

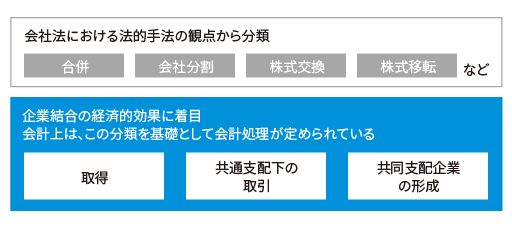

企業結合の法的分類と会計上の分類

一般に、企業結合として、合併、会社分割、株式交換、株式移転といったものがイメージされますが、これらは会社法における法的手法の観点から分類したものです。

他方、企業結合の経済的効果に着目した場合、企業結合は、「取得」「共通支配下の取引」「共同支配企業の形成」という3つに分類することができます。

会計上は、この分類を基礎として会計処理が定められています。

企業結合の会計上の3つの分類

取得とは、ある企業が他の企業に対する支配を獲得する企業結合をいいます。

共通支配下の取引とは、結合当事企業のすべてが、企業結合の前後で同じ株主により最終的に支配され、かつ、その支配が一時的ではない場合の企業結合をいいます。

共同支配企業の形成とは、複数の独立した企業が契約等に基づき、共同で支配する企業を形成する企業結合をいいます。

取得とは?

企業結合の3つの分類のうちの、「取得」について解説します。

取得とは、ある企業が他の企業に対する支配を獲得することをいいます。支配とは、ある企業の活動から便益を享受するために、その企業の財務および経営方針を左右する能力を有していることをいいます。

企業結合上の「取得」には必ず「支配」が伴う点で、私達が日常的に用いる「取得」とは意味合いが異なります。

取得の会計処理

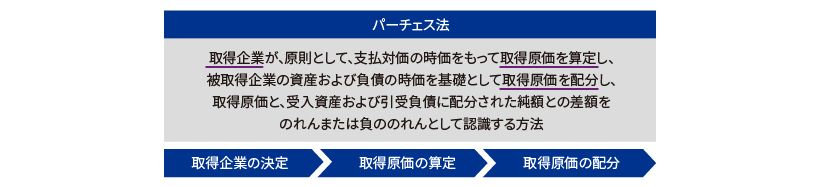

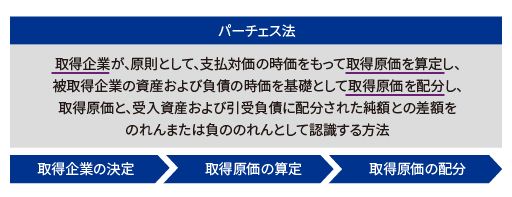

「取得」に分類される企業結合は、「パーチェス法」により会計処理します。

パーチェス法とは、取得企業が原則として支払対価の時価をもって取得原価を算定し、被取得企業の資産および負債の時価を基礎として取得原価を配分し、取得原価と受入資産および引受負債に配分された純額との差額を、のれんまたは負ののれんとして認識する方法をいいます。

具体的には、取得企業の決定、取得原価の算定、取得原価の配分という手順により会計処理を行います。

取得企業の決定

取得に分類される企業結合が行われた場合、企業結合に係る企業である結合当事企業のうち、いずれが取得企業であるかを決定します。

取得企業の決定に際しては、まず、結合当事企業における支配関係を検討します。

例えば、企業Aが企業結合により企業Bに対する支配を獲得した場合、企業Aが取得企業、企業Bが被取得企業となります。

なお、「支配」の概念については、「連結財務諸表」のモジュールで解説しています。

取得企業の決定は、その後の会計処理の観点から、非常に重要な手続きとなります。

支配の考え方のみではどの結合当事企業が取得企業となるかが明確ではなく、取得企業を決定できない場合には他の要素を考慮して取得企業を決定します。

例えば、主な対価の種類が現金もしくは他の資産または負債の場合には、通常現金等を引き渡す、または負債を引き受ける企業が取得企業となります。

また、主な対価の種類が株式である場合には、通常株式を交付する企業が取得企業となります。

ただし、結合後企業における議決権比率の構成や最も大きな議決権比率を有する株主の存在など、複数の要素を総合的に勘案して取得企業を決定しなければなりません。

取得原価の算定

取得企業を決定したら、取得原価の算定を行います。

取得原価は、原則として取得企業の支払った取得の対価となる財の企業結合日における時価で算定されます。

取得の対価にはさまざまな種類があります。

対価として現金の引渡しを行う場合は取得原価の算定は容易ですが、現金以外の資産の引渡し、負債の引受け、または株式の交付を行う場合には、それらの取得の対価となる財の時価と、被取得企業または取得した事業の時価のうち、より高い信頼性をもって測定可能な方で取得原価を算定することとなります。

なお、取得の対価を株式の時価で測定する場合は、株式が交付された時点の株価を用いることになります。

取得原価の配分

取得企業の決定と取得原価の算定が終了したら、最後に取得原価の配分を行います。

取得企業は、取得の対価を被取得企業に支払い、被取得企業が保有している資産を受け入れ、負債を引き受けます。

受入資産および引受負債のうち、企業結合日に日本基準において識別可能な資産・負債に対して取得原価を配分する手続きを、取得原価の配分といいます。

取得原価の配分は、企業結合日に識別可能な資産・負債に対して、企業結合日における時価を基礎として、企業結合日以後1年以内に行わなければなりません。

取得原価が、被取得企業の識別可能資産・負債に配分した額を上回る部分をのれんといいます。

のれんは、取得原価の配分の結果残った差額ですが、経済的には超過収益力を表しています。つまり、企業の資産および負債の価値を超える価値を意味し、企業の社会的信用、特殊な取引関係の存在、企業結合により期待されるシナジー等が、のれんの発生源泉となります。

反対に、被取得企業の取得原価が識別可能資産・負債への配分額を下回る場合、再度取得原価の配分等を見直し、それでもなお、取得原価が識別可能資産・負債の純額を下回る部分を、負ののれんといいます。

のれんと負ののれんの会計処理

のれんは、無形固定資産として計上し、20年以内のその効果が及ぶ期間にわたって定額法その他の合理的な方法により規則的に償却します。

ただし、のれんの金額に重要性が乏しい場合には、のれんが生じた事業年度の費用として一括処理することができます。

他方、負ののれんは、のれんのように規則的に償却するのではなく、発生時に一括して、特別利益に計上します。

なお、のれんの未償却残高は、減損の対象になります。減損については別のモジュールで解説します。

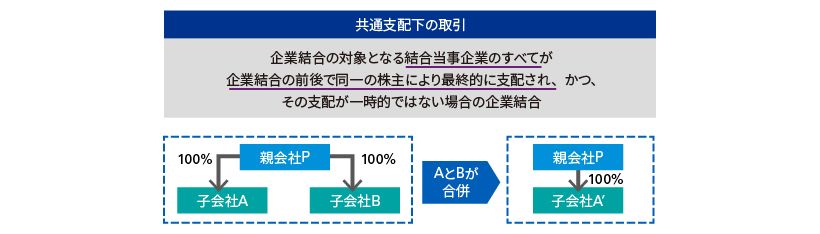

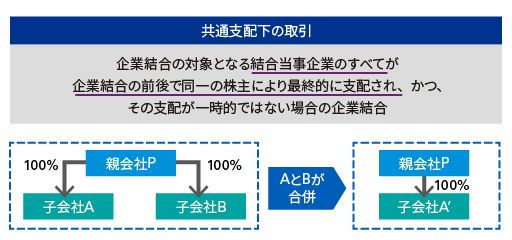

共通支配下の取引とは?

共通支配下の取引とは、企業結合の対象となる結合当事企業のすべてが、企業結合の前後で同一の株主により最終的に支配され、かつ、その支配が一時的ではない場合の企業結合をいいます。

では、具体例で考えてみましょう。P社がA社とB社を100%子会社として支配しています。A社とB社が合併すると、引き続きP社が合併後のA’社を100%子会社として支配することとなります。

この場合、結合当事企業のすべて、すなわち、A社とB社が、企業結合の前後で同一の株主、すなわちP社により最終的に支配されています。

したがって、P社のA’社に対する支配が一時的ではない場合、この合併取引は共通支配下の取引として会計処理されることとなります。

共通支配下の取引の会計処理

共通支配下の取引の会計処理について解説します。

まず、B社は合併期日の前日に決算を行い、移転する資産および負債の適正な帳簿価額を決定します。

A社は、B社から移転された資産および負債を、その適正な簿価で認識します。

A社が対価として株式を交付した場合は、移転された資産と負債の差額を純資産として認識します。

共通支配下の取引は、連結財務諸表上は内部取引として消去されます。

共同支配企業とは?

支配従属関係のない複数の企業、例えば、A社、B社、C社が、共同で支配するX社を設立する場合、X社を共同支配企業、A社、B社およびC社を共同支配投資企業といいます。

このように、複数の独立した企業により共同で支配される企業のことを、共同支配企業といいます。

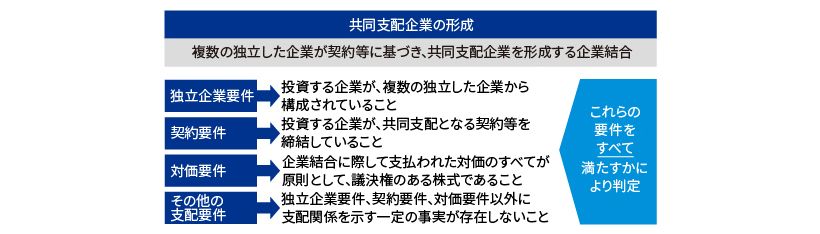

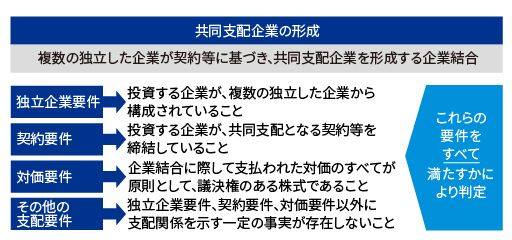

共同支配企業の形成の判定の要件

共同支配企業の形成とは、複数の独立した企業が契約等に基づき、共同支配企業を形成する企業結合をいいます。

共同支配企業の形成にはいくつかの判定要件があります。

まず、独立企業要件として、投資する企業が、複数の独立した企業から構成されていることが求められます。

次に、契約要件として、投資する企業が、共同支配となる契約等を締結していることが求められます。

さらに、対価要件として、企業結合に際して支払われた対価のすべてが、原則として、議決権のある株式であることが求められます。

最後に、その他の支配要件として、独立企業要件、契約要件、対価要件以外に支配関係を示す一定の事実が存在しないことが求められます。

共同支配企業の形成に該当するか否かは、これらの要件をすべて満たすか否かにより判定します。

共同支配企業の形成の会計処理

では、共同支配企業の形成の会計処理について解説します。

共同支配企業は、共同支配投資企業が移転直前に付していた適正な帳簿価額で、資産および負債を受け入れます。

資産と負債の差額である株主資本相当額は、会社法の規定に基づき、資本金、資本準備金またはその他資本剰余金として会計処理します。

共同支配投資企業の会計処理

共同支配投資企業は、資産および負債を移転した対価として、株式を取得することになります。

個別財務諸表上は、移転した資産および負債に係る株主資本相当額に基づいて、株式の取得原価を算定します。

連結財務諸表上は、共同支配企業に対する投資に持分法を適用します。持分法については、別のモジュールで解説します。

日本基準 基礎講座

#日本基準/企業結合・共通支配下取引