Profil du fraudeur en entreprise

Profil du fraudeur en entreprise

La 3e édition de l’étude « Profil d’un fraudeur » s’appuie sur l’analyse du profil de 750 fraudeurs répartis dans 81 pays. Les caractéristiques du profil type du fraudeur se fondent sur des cas réels qui ont fait l’objet d’investigations de fraudes par les équipes spécialisées de KPMG à travers le monde (Forensic).

Les tendances de la fraude à travers le monde

L’étude confirme l’impact grandissant des nouvelles technologies dans les techniques de fraude et la progression de la cybercriminalité. La cybercriminalité est perçue comme étant le risque le plus en augmentation à travers le monde (par exemple : vol de données personnelles, vols de brevets, captation d’emails de dirigeants, accès à des informations stratégiques de l’entreprise, etc.).

En matière de lutte contre la fraude, les progrès de la technologie s’avèrent être à double tranchant, en ce sens que celle-ci peut parfois faciliter la fraude et à l’inverse contribuer également à sa prévention :

• La technologie a facilité la fraude dans 24 % des cas étudiés dans l’étude, en permettant par exemple d’accéder plus facilement à des informations confidentielles.

• Dans le même temps, les outils d’analyses des données (data analytics) peuvent aider à lutter contre la fraude, mais ils restent encore peu utilisés dans les entreprises : en effet, seules 3 % des fraudes ont été détectées en ayant recours à des techniques de data analytics.

Malgré un risque de fraude omniprésent et en perpétuelle augmentation, les contrôles internes restent faibles, principalement du fait des restrictions budgétaires auxquelles sont soumises les entreprises. Ainsi, 27 % des fraudeurs sont passés à l’acte parce qu’ils ont perçu une opportunité liée à la faiblesse ou à l’insuffisance de contrôle interne (+9 points par rapport à 2013). Même si les contrôles internes sont fondamentaux, ils ne sont pas suffisants pour empêcher la survenance des fraudes puisque 21 % des fraudeurs n’en tiennent pas compte. Le risque d’être découvert n’est pas dissuasif, surtout pour les fraudeurs les plus haut-placés hiérarchiquement.

« Les technologies de plus en plus pointues ont tendance à accroître l’ampleur et l’occurrence des fraudes en entreprise. Mais elles peuvent également contribuer, dans certains cas, à les détecter, à condition que ces technologies soient parfaitement maîtrisées et s’inscrivent dans un dispositif complet de lutte contre la fraude » précise Jean-Marc Lefort, Associé KPMG Forensic, département en charge des investigations de fraudes.

Une majorité de fraudes sont réalisées en groupe

Contrairement aux idées reçues, la majorité des fraudes (62 %) sont réalisées par plusieurs personnes agissant en collusion, une tendance en hausse (59 % en 2010). Souvent, les groupes de fraudeurs sont composés de personnes à l’intérieur de l’entreprise mais également à l’extérieur :

• 35 % des fraudes sont réalisées par des personnes internes à l’entreprise

• 18 % des fraudes sont réalisées par des personnes externes à l’entreprise

• 43 % des fraudes sont réalisées par un groupe de personnes à la fois internes et externes à l’entreprise

La fraude réalisée par un groupe d’individus agissant en collusion a également plus de conséquences que les fraudes individuelles : 44 % des fraudes réalisées en groupe ont coûté plus de 1 million de dollars (contre 18 % des fraudes individuelles).

Le profil du fraudeur en entreprise

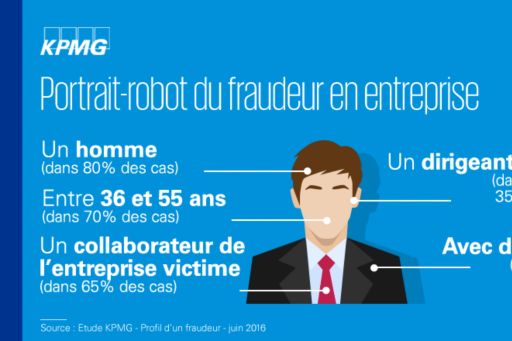

Age

- Près de 70 % des fraudeurs ont entre 36 et 55 ans

- 14 % ont entre 26 et 35 ans

Genre

- Près de 80 % des fraudeurs sont des hommes

- Le nombre de femmes fraudeurs est en augmentation

- 13 % en 2010

- 17 % en 2015

Typologie

- 65 % des fraudeurs sont des collaborateurs de l’entreprise victime et 21 % sont des anciens collaborateurs

- 62 % des fraudes sont réalisées en groupe

Statut

- 34 % des fraudeurs sont des dirigeants

- 32 % sont des managers

- 20 % sont des employés

Attributs personnels

- 38 % des fraudeurs étaient respectés et inspiraient confiance.

Méthodologie

La 3e édition de l’étude « Profil d’un fraudeur » se fonde sur l’analyse du profil de 750 fraudeurs dans 81 pays. Ces profils sont issus de cas de fraudes réels qui ont fait l’objet d’une investigation par les équipes de KPMG spécialisées dans l’investigation de fraude (Forensic). Les éditions 2010 et 2013 de l’étude analysaient respectivement 348 et 596 profils de fraudeurs.

© 2024 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français de l’organisation mondiale KPMG constituée de cabinets indépendants affiliés à KPMG International Limited, une société de droit anglais (« private company limited by guarantee »). Tous droits réservés. Le nom et le logo KPMG sont des marques utilisées sous licence par les cabinets indépendants membres de l’organisation mondiale KPMG. Pour en savoir plus sur la structure de l’organisation mondiale KPMG, rendez-vous sur la page https://kpmg.com/governance (en anglais).