Concilier le virtuel et l’humain : le défi de la banque d’aujourd’hui

Concilier le virtuel et l’humain

KPMG présente la 10ème édition de l’étude sur la communication financière de 17 grands groupes bancaires européens, « Défi pour la transparence - Concilier le virtuel et l’humain : le défi de la banque aujourd’hui », dans laquelle le cabinet a recensé les enjeux clefs du secteur bancaire.

L'essentiel

- Bilan 2015 : des performances financières qui progressent malgré un environnement réglementaire et économique toujours complexe

- Digitalisation et innovation au cœur des enjeux 2016

- Enjeux sociaux, solidaires & environnementaux : 32 % des femmes siègent au sein d’un Conseil d’Administration ou d’un Conseil de Surveillance, soit 3 % de plus que l’année précédente

- Brexit : quelle communication des banques européennes ?

Bilan 2015 : des performances financières qui progressent malgré un environnement réglementaire et économique toujours complexe

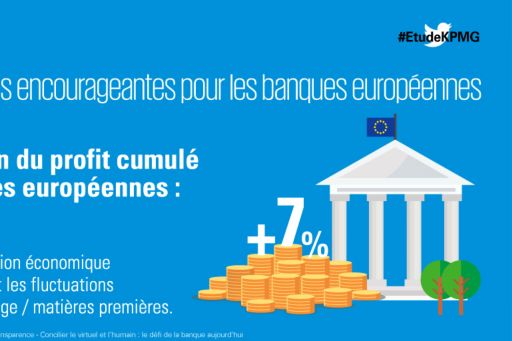

Dans un environnement économique complexe, marqué notamment par une situation économique toujours difficile dans certains pays d'Europe et par des fluctuations importantes des cours de change et des matières premières, les banques affichent des performances solides et encourageantes :

– Progression du profit cumulé de + 7 % (79,8 Milliards € en 2015) ;

– Recul de 7 % de la charge de dépréciation sur les encours de prêts à 43,6 Milliards € ;

– Renforcement des fonds propres (+ 5 %) et des réserves de liquidité (+ 10 %).

Marie-Christine Jolys, Associée KPMG, responsable du département réglementaire banque : « Les performances observées en 2015 permettent ainsi aux établissements de poursuivre leurs investissements tout en renforçant leur capacité à innover et à engager la transformation digitale de leurs activités. »

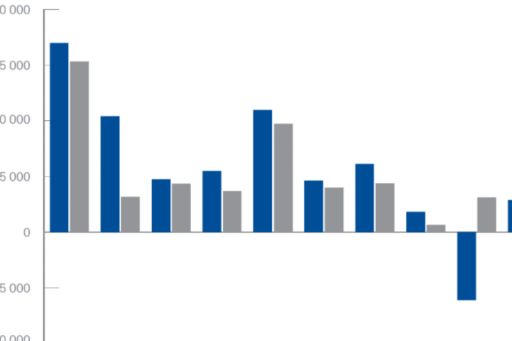

Performance globale - Résultat courant avant impôts (En Millions €)

Le digital, facteur de succès…

Les nouvelles technologies bouleversent l’environnement bancaire. Les banques ont compris qu’elles devaient permettre aux clients de comparer rapidement les services proposés par les différents établissements et de s’orienter vers les plus attractifs. Dans le contexte d’une rentabilité difficile avec des taux d’intérêt durablement bas, la digitalisation et le maintien de la compétitivité sont donc devenus des axes stratégiques majeurs pour les banques, qui doivent aussi faire face à l’arrivée de nouveaux acteurs.

Marie-Christine Jolys décrypte : « On peut dire que 2006 marquait la dernière année du modèle de la banque du 20ème siècle. Depuis 2007, le modèle bancaire se transforme profondément, marqué par des crises et des bouleversements structurels. Aujourd’hui, la question n’est pas de savoir si le numérique apporte des avantages aux banques, mais plutôt comment elles font face à sa croissance rapide, qui impacte non seulement les ressources, les processus et les produits, mais aussi le comportement des consommateurs. Le digital est devenu une nécessité. »

…mais aussi source de concurrence : les Fintech changent la donne

Les acteurs du monde digital bousculent concrètement les modèles. Les Fintech - ces entreprises qui redistribuent les cartes de l’industrie financière grâce aux nouvelles technologies - se démarquent de plus en plus face aux acteurs traditionnels. Face à cette transformation, certains établissements ont pris les devants en nouant des partenariats avec des Fintech. BNP Paribas investit dans le développement du digital et l’innovation, par le biais de l’ouverture de deux centres « We Are Innovation » et d’un pôle innovation dévolu aux Fintech. ING a également nommé au sein de son entreprise un « responsable Fintech ».

Selon Marie-Christine Jolys, « Pour les banques, la problématique actuelle est la suivante : ne pas manquer le saut technologique qui s’engage concrètement depuis 3 ans, tout en conservant la relation client pour apporter de la valeur ajoutée. Pour cela, elles ont besoin de comprendre ce qui se passe sur le marché en matière de nouvelles technologies, et d’en évaluer l’impact sur leurs organisations. »

Digitalisation et innovation au cœur des enjeux 2016

La quasi-totalité des banques du panel indique que les principaux investissements menés pendant l’année en cours et l’année future concernent l’innovation et le développement de la banque digitale.

La technologie, en plus d’être un facteur de personnalisation et de fidélisation de la clientèle, s’avère être un outil permettant de gagner en compétitivité grâce à la baisse et la maîtrise des coûts des services rendus.

« L’enjeu pour les banques sera de déterminer comment leur communication financière est impactée par cette force de changement que constitue le digital, et les principaux défis que cela constituera en termes de transparence, dans les années à venir, et même dès aujourd’hui. » conclut Marie-Christine Jolys.

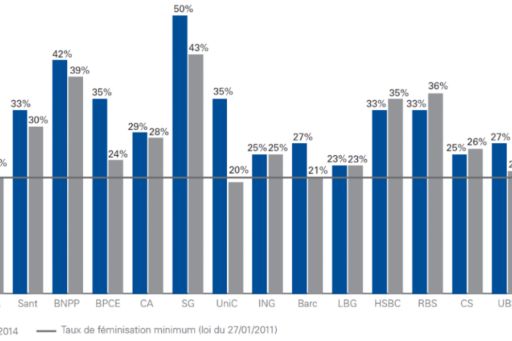

Enjeux sociaux, solidaires & environnementaux : 32 % des femmes siègent au sein d’un Conseil d’Administration ou d’un Conseil de Surveillance, soit 3 % de plus que l’année précédente

En 2015, les banques ont communiqué davantage sur leur responsabilité sociale et environnementale (RSE), notamment dans le cadre de la COP21 à Paris en décembre 2015. Si les banques marquent leur engagement auprès de la société civile et des entrepreneurs, elles suivent également des contraintes de « bonne gouvernance », notamment sur le taux de représentation des femmes au Conseil d’Administration ou Conseil de surveillance ; la moyenne de ce taux s’élève à 32 %.

Taux de représentation des femmes au Conseil d’Administration en 2015 (en %)

Retour sur 10 ans de communication financière des banques européennes

Dans cette nouvelle édition, KPMG revient sur 10 ans de communication financière des banques européennes. Entre 2006 et 2015, les différentes éditions ont permis de mettre en évidence les points suivants :

Vidéo

10 ans de paysage bancaire européen

2006 : 2ème année d’adoption des IFRS : comparabilité de l’information financière et axes d’amélioration.

2007 : Adoption d’IFRS 7 : nouvelles informations sur la gestion des risques, risques de crédits et de liquidité.

2008 : Effritement du Tier 1 et du Tier 2, débat autour des exigences de fonds propres.

2009 : 3 nouveaux sujets de préoccupation : gouvernance, appétit au risque, politique de rémunération.

2010 : Emergence de 3 risques : taxe sur les banques, confiance clients, préparation Bâle III + IFRS 9 à 13.

2011 : Nouveaux défis à relever : égalité homme-femme, optimisation des coûts, rentabilité actionnaire.

2012 : Nouvelles priorités affichées : image & réputation, Responsabilité Sociale et Environnementale, innovation & technologie.

2013 : Nouveaux risques : règlementation US et cybercriminalité. Nouvelles priorités : une union bancaire européenne et une internationalisation ciblée.

2014 : Emergence de 3 sujets : résolution unique, banque nouvelle génération, résultats AQR solides.

2015 : 3 nouvelles priorités : cyber-criminalité, concurrence (nouveaux acteurs), construire un modèle

sur-mesure.

Brexit : quelle communication des banques européennes ?

Télécharger le document (.pdf)

Méthodologie

- Pour la 10ème année consécutive, KPMG a réalisé une étude comparative des rapports annuels des principaux groupes bancaires européens : Barclays, BBVA, BPCE, BNP Paribas, Crédit Agricole, Commerzbank, Crédit Suisse, Deutsche Bank, Lloyds Banking Group, HSBC, ING, Nordea, Royal Bank of Scotland, Santander, Société Générale, UBS, Unicredit.

- Le cabinet a analysé les résultats 2015, les discours des dirigeants, les activités de banques d’investissement et de banque de détail, les fonds propres, les évolutions en matière de gouvernance, de refinancement et de liquidité.

- L’étude complète est disponible auprès du service de presse.

© 2024 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français de l’organisation mondiale KPMG constituée de cabinets indépendants affiliés à KPMG International Limited, une société de droit anglais (« private company limited by guarantee »). Tous droits réservés. Le nom et le logo KPMG sont des marques utilisées sous licence par les cabinets indépendants membres de l’organisation mondiale KPMG. Pour en savoir plus sur la structure de l’organisation mondiale KPMG, rendez-vous sur la page https://kpmg.com/governance (en anglais).