Tendances et Perspectives du Bâtiment

Tendances et Perspectives du Bâtiment

Plan de Relance Numérique et Energétique : de nombreux défis à relever pour les entreprises du bâtiment dans un contexte économique difficile.

22e édition de l’étude KPMG « Tendances et Perspectives du Bâtiment » menée sur un échantillon de 2661 entreprises de moins de 50 salariés.

Le bâtiment connaît un contexte particulièrement complexe et difficile où la croissance reste nulle. Les chefs d’entreprise doivent désormais amorcer le virage du Plan de Transition Numérique diffusé par le gouvernement et agir dans l’orientation du Plan de Transition Energétique.

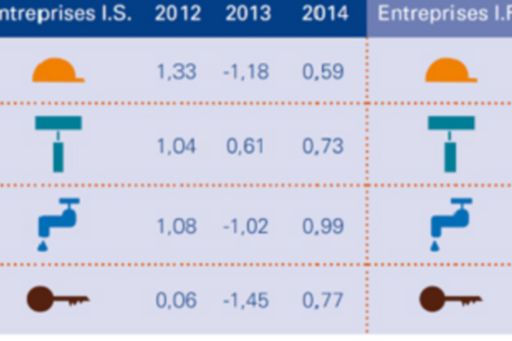

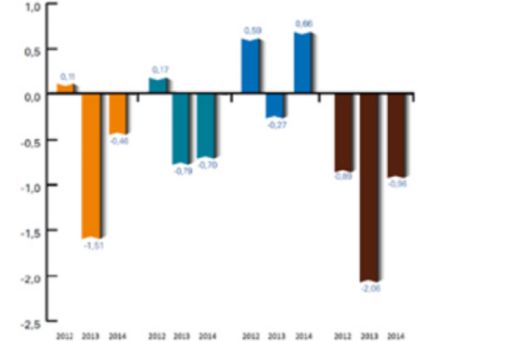

Décroissance ou croissance nulle perdurent

L’ensemble des secteurs du Bâtiment clôture l’année 2014 avec un taux de croissance variant de 0,5 % à 0,9 %. L'entreprise individuelle présente des taux plus alarmistes et le Gros Œuvre affiche même -2 %. Depuis trois ans, cette situation perdure, fragilisant ainsi fortement les acteurs du bâtiment.

Valeur ajoutée produite et résultat net restent très fragiles

Les taux de résultat net sur activité, pour l’échantillon concerné, se maintiennent. La dégradation de la valeur ajoutée, présuppose que l’entreprise a dû rogner dans ses charges fixes, en attendant la reprise d’une conjoncture plus favorable.

Moins d’une entreprise sur cinq embauchera dans l’année à venir

La Couverture-Plomberie/Sanitaire-Electricité est le secteur le plus optimiste quant aux prévisions d’embauche. A l’inverse, le secteur le plus en retrait est celui de la Menuiserie/Serrurerie, avec seulement une entreprise sur dix qui envisage d’embaucher. Les entreprises pallient les départs et restent centrées sur des compétences métier. La Couverture-Plomberie/Sanitaire-Electricité affiche une volonté plus marquée vers des compétences nouvelles et technologiques.

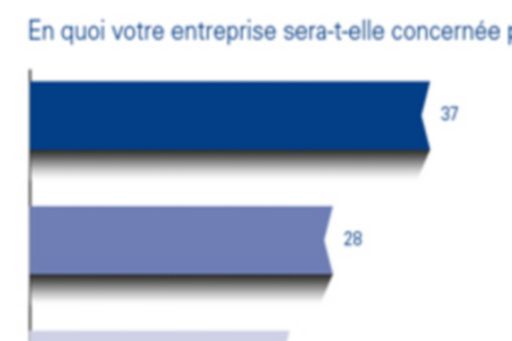

Neuf dirigeants sur dix ne connaissent pas le Plan Numérique et le rapport BIM

Six mois après la diffusion du rapport de Bertrand Delcambre traitant du Plan de Transition Numérique et du process BIM (Building Information Modeling), seuls 11 % des chefs d’entreprise ont connaissance de ce rapport et 5 % d’entre eux engagent d’ores et déjà des actions. Ces taux sont doublés lorsqu’il s’agit du secteur de la Couverture-Plomberie/Sanitaire-Electricité. 60% des chefs d’entreprise attendent de leur syndicat professionnel formation et information sur ce plan.

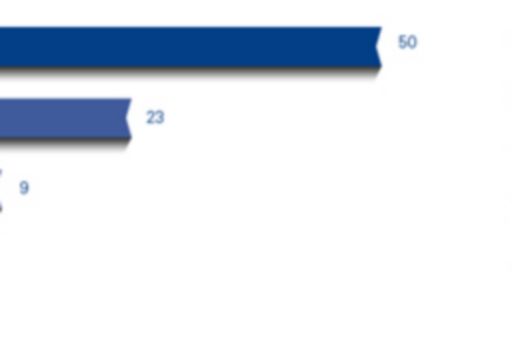

Plan de Transition Energétique : Trois quarts des dirigeants engagés

Plus d’un tiers des chefs d’entreprise ont une connaissance précise des incidences fiscales pour leurs clients dans le cadre du développement durable. Ce taux est de 45 % pour les secteurs de la Couverture-Plomberie/Sanitaire-Electricité et de la Menuiserie/Serrurerie, il est à seulement 20 % pour le Gros Œuvre.

L’achat des matériaux spécifiques développement durable est incontestablement l’élément clé dans la réalisation des chantiers : 72 % des entreprises des secteurs cités ci-dessus se disent très impliquées. 50 % des entreprises interrogées disposent de la qualification RGE.

Selon Annie Chauzu, Associé KPMG, Responsable du réseau Bâtiment : « Les chefs d’entreprise se doivent d’amorcer le virage du Plan de Transition Numérique diffusé par le Gouvernement et d’agir dans l’orientation du Plan de Transition Energétique. »

« Les défis du bâtiment sont nombreux : défis législatifs, défis commerciaux, défis des compétences, défis qualitatifs, défi numérique, défi énergétique. La croissance reste difficile mais des orientations en faveur de la relance sont impulsées. »

Méthodologie de l’étude

L’étude KPMG est réalisée à partir d’un échantillon de 2661 entreprises clientes KPMG, de moins de 50 salariés. Cette étude est complétée par une enquête d’opinion, réalisée par un institut de sondage auprès de 400 dirigeants, pour évaluer l’appropriation du Plan de Relance du Bâtiment et les premières décisions engagées par les chefs d’entreprise.

© 2024 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français de l’organisation mondiale KPMG constituée de cabinets indépendants affiliés à KPMG International Limited, une société de droit anglais (« private company limited by guarantee »). Tous droits réservés. Le nom et le logo KPMG sont des marques utilisées sous licence par les cabinets indépendants membres de l’organisation mondiale KPMG. Pour en savoir plus sur la structure de l’organisation mondiale KPMG, rendez-vous sur la page https://kpmg.com/governance (en anglais).