Aplicando materialidade ao elaborar demonstrações financeiras

IASB

Fazer com que as informações das demonstrações financeiras sejam mais relevantes e menos confusas é uma das principais áreas de foco do IASB.

O IASB emitiu orientações às empresas sobre como realizar julgamento sobre o critério de materialidade e segue se esforçando para acabar com a mentalidade de aplicação pura de um “checklist”, incentivando as empresas a usarem mais julgamento na definição do que incluir em suas demonstrações financeiras.

Fazer com que as informações das demonstrações financeiras sejam mais relevantes e menos confusas é uma das principais áreas de foco do IASB.

O IASB emitiu o documento (Practice Statement nº 2) Exercendo julgamento quanto à materialidade, que visa fornecer orientações práticas sobre como aplicar o conceito de materialidade.

A orientação não é obrigatória e não introduz novos requisitos ou altera os requerimentos existentes. As empresas podem aplicá-la com efeito imediato.

“O documento do IASB busca impulsionar mudanças comportamentais e incentivar as empresas a aplicar maior julgamento ao preparar suas demonstrações financeiras. Conseguir essa mudança de comportamento provavelmente dependerá dos outros projetos da Iniciativa de Divulgação do IASB e da necessidade de preparadores, reguladores e auditores trabalharem juntos para que isso aconteça.”

Materialidade como um filtro

Empresas fazem julgamentos quanto à materialidade não só no momento de decidir quais informações divulgar e como apresentá-las, mas também na tomada de decisões sobre reconhecimento e mensuração.

Em termos de divulgação, a aplicação do conceito de materialidade permite à Administração diferenciar informações relevantes daquelas que não são aos usuários das demonstrações financeiras.

No entanto, a Administração geralmente não tem certeza sobre como aplicar o conceito de materialidade às divulgações e pode pensar ser mais fácil seguir a totalidade dos requisitos de divulgação dentro das IFRSs com a aplicação de um “checklist”.

Julgamento é chave

Decidir quais informações são materiais é uma questão de julgamento - não um exercício de mero compliance - e depende de uma série de fatores.

O documento emitido pelo IASB deve ajudar a Administração a ter mais confiança ao aplicar e exercer julgamento. A Administração poderá alcançar melhor equilíbrio ao fornecer informações relevantes e específicas às suas circunstâncias.

Um processo sistemático para exercer julgamento

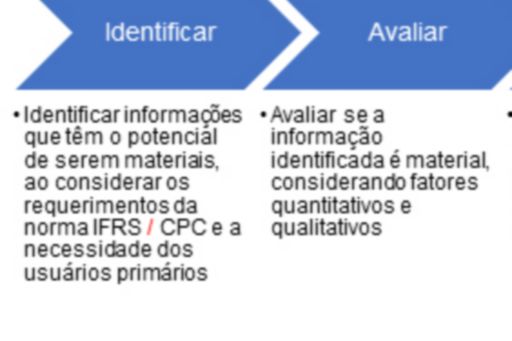

Para ajudar os preparadores a fazer julgamentos de materialidade, o IASB desenvolveu um processo de quatro etapas:

Para dar mais clareza a algumas áreas de julgamento comum, orientações específicas são fornecidas em relação à informação de período anterior, erros, divulgação de informações sobre quebra de covenants e relatórios intermediários.

O contexto brasileiro

No Brasil, destoamos em algumas iniciativas positivas e certamente continuamos a ter muitas oportunidades de melhoria.

Aqui, por exemplo, temos o OCPC 07, que, ao mesmo tempo em que visa tornar as demonstrações financeiras mais sintéticas e relevantes, exige em seu item 38 a inclusão de texto padrão em todas as demonstrações financeiras.

Por sua vez, entidades reguladas pela CVM devem considerar, entre outros, o OFÍCIO-CIRCULAR/CVM/SNC/SEP no 003/2011, que faz exigências adicionais em relação ao CPC 21 para fins de apresentação de ITRs, demonstrando a visão do regulador de que a adoção simplista da norma internacional representaria uma redução significativa na qualidade das informações divulgadas ao mercado trimestralmente.

Como reflexão, por exemplo, seria mesmo essencial a apresentação das informações individuais da controladora em relatórios trimestrais para atender aos anseios dos usuários primários das demonstrações financeiras?

Mudanças na definição de materialidade

Além de emitir o Practice Statement, o IASB emitiu um Exposure Draft, que propõe pequenas mudanças na definição de materialidade. Essas mudanças devem esclarecer o conceito e aumentar a sua consistência nas normas e no pronunciamento conceitual.

O IASB não espera que as propostas irão impactar significativamente as demonstrações financeiras.

“O objetivo do IASB ao criar consistência na definição de materialidade é bem-vindo. No entanto, a referência a itens que podem obscurecer informações materiais pode ser um desafio à implementação”.

O prazo de comentários ao Exposure Draft termina em 15 de janeiro de 2018. Nós encorajamos você a aproveitar esta oportunidade e contribuir com a sua opinião.

© 2024 KPMG Auditores Independentes Ltda., uma sociedade simples brasileira, de responsabilidade limitada e firma-membro da organização global KPMG de firmas[1]membro independentes licenciadas da KPMG International Limited, uma empresa inglesa privada de responsabilidade limitada. Todos os direitos reservados.

O nome KPMG e o seu logotipo são marcas utilizadas sob licença pelas firmas-membro independentes da organização global KPMG.