Tax News: O que pode mudar na Anistia Federal em curso?

Tax News: O que pode mudar na Anistia Federal em curso?

PERT

Após a publicação da Medida Provisória 783 de 31 de maio de 2017 (MP 783), a qual criou o Programa Especial de Regularização Tributária (PERT), o Congresso Nacional instalou uma Comissão Mista para a análise e apreciação do assunto.

Como relator foi designado o Deputado Newton Cardoso Júnior, o qual já havia sido relator da primeira edição do programa de parcelamento federal, veiculado pela MP 766, a qual caducou por não ter sido atingido um acordo entre o Legislativo e o Executivo.

A Comissão Mista desenvolveu as suas atividades e, por fim, em 13 de julho passado, aprovou o relatório do Deputado, o qual contemplou algumas emendas apresentadas durante a sua tramitação.

Assim, temos um Projeto de Lei de Conversão (PLC), o qual será discutido na Câmara dos Deputados e no Sanado para, se aprovado, ser submetido ao Presidente da República para posterior veto ou sanção.

Os técnicos do Ministério da Fazenda entendem ter a Comissão Mista agregado benefícios adicionais, os quais colocarão em risco a arrecadação projetada com o PERT. Por outro lado, os contribuintes aguardavam um programa com mais benefícios.

Abaixo indicamos algumas das principais alterações à MP 783 contidas no relatório do Deputado Newton Cardoso Júnior.

Novo Prazo de Adesão

O novo prazo para a adesão será de 90 (noventa) dias após a conversão da MP 783 em lei.

Inclusão de débitos decorrentes de falta de retenção e multa qualificada no parcelamento

A versão original da MP 783 contém a remissão expressa a dispositivo da legislação federal que veda o parcelamento de débitos decorrentes de falta de retenção (art. 14, inciso I, da Lei nº 10.522, de 2002), e, também dos débitos cujo lançamento contemplou multa qualificada, os quais foram retirados do novo texto aprovado pelo relatório da Comissão Mista.

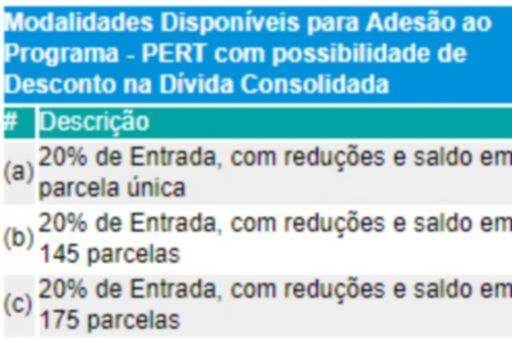

Incrementos dos Descontos

A nova versão é mais generosa no tocante aos descontos concedidos, conforme abaixo demonstrado:

Unificação de Modalidades de Quitação entre débitos perante a RFB e PGFN

Originalmente a MP 783 possui modalidades distintas em função da origem da dívida (RFB ou PGFN) em função, principalmente, da possibilidade de utilização de perdas fiscais e créditos para a quitação das dívidas apenas perante a RFB. Agora, com a nova versão, as modalidades estão unificadas, o que significa a possibilidade de utilização das perdas, também, com débitos perante a PGFN.

Adicionalmente, a versão oriunda do relatório permite a atualização dos créditos decorrentes de perdas fiscais mediante a aplicação da taxa SELIC.

Nova data de corte para o uso de Perdas Fiscais

A nova versão permite a utilização, como crédito para fins de liquidação das dívidas incluídas no PERT, de perdas fiscais apuradas até 31 de dezembro de 2016 e declaradas até 31 de julho de 2017. A versão anterior contemplava perdas apuradas até 31 de dezembro de 2015.

Tratamento tributário dos descontos concedidos e ganhos por deságio

Foi suprida a omissão da versão original no tocante ao tratamento tributário dos benefícios concedidos.

No tocante aos descontos das multas, juros e encargos legais, a nova versão dispõe que os mesmos não serão computados na base de cálculo dos tributos incidentes sobre lucro e receita.

As receitas auferidas na cessão de perdas fiscais pela cedente e pela cessionária, caso haja deságio, serão submetidas à alíquota de 0%.

Cumpre frisar a determinação de serem tais receitas e ganhos contabilizados em Reserva de Capital.

Modalidade (Adicional) - Quitação com Perdas Fiscais e parcelamento da entrada (24% da dívida consolidada) em 24 meses

O relator incorporou ao novo texto a modalidade de quitação da dívida consolidada com perdas fiscais e entrada de 24% (vinte e quatro por cento) do débito em 24 (vinte e quatro) vezes.

Esta modalidade constava na MP 766 e não foi considerada na versão original da MP 783.

Possibilidade de Levantamento de Depósitos Judiciais

De acordo com a nova versão aprovada pela Comissão Mista, a parcela dos depósitos excedentes ao montante necessário para (1) a quitação de 20% (vinte por cento) da dívida na modalidade de utilização de perdas fiscais para a quitação do saldo remanescente e (2) da parcela inicial nas modalidades de parcelamento, pode ser levantada pelo contribuinte caso não existam outros débitos exigíveis.

Desoneração dos Honorários de Sucumbência

A versão original silenciava sobre os eventuais honorários de sucumbência decorrentes da desistência e/ou renúncia de processos judiciais ativos relativos aos débitos incluídos no PERT.

A nova versão prevê expressamente a desoneração deste encargo.

Manutenção dos benefícios concedidos em programas anteriores

Para os casos de migração de parcelamentos concedidos em programas anteriores para o PERT, a nova versão permite a mensuração da dívida consolidada com os abatimentos já garantidos em programas anteriores, desde que o parcelamento anterior não tenha sido rescindido.

© 2024 KPMG Auditores Independentes Ltda., uma sociedade simples brasileira, de responsabilidade limitada e firma-membro da organização global KPMG de firmas[1]membro independentes licenciadas da KPMG International Limited, uma empresa inglesa privada de responsabilidade limitada. Todos os direitos reservados.

O nome KPMG e o seu logotipo são marcas utilizadas sob licença pelas firmas-membro independentes da organização global KPMG.