Zwei-Säulen Lösung – OECD veröffentlicht finalen „Pillar One – Amount B“ Report mit einer standardisierten Pricing-Matrix für Routinevertriebsgesellschaften

Tax Flash 02/2024

Tax Flash 02/2024

Das OECD/G20 Inclusive Framework on BEPS hat am 19. Februar 2024 den viel erwarteten finalen OECD-Bericht zu „Pillar One – Amount B“ veröffentlicht, welcher eine dem Anschein nach vereinfachte Anwendung der Verrechnungspreisbestimmung für bestimmte konzernzugehörige Routinevertriebsgesellschaften vorsieht. Dies soll durch ein auf Ebene der OECD (bzw. der Staaten des IF) akkordiertes „standardisiertes Benchmarking“ mit daraus abgeleiteten industrieabhängigen Fremdvergleichsbandbreiten (auf Basis: Return on Sales / EBIT-Marge) realisiert werden. Der gegenständliche OECD-Bericht zu Amount B wurde in die OECD-VPL 2022 (als Anhang zu Kapitel IV) übernommen und räumt den jeweiligen Staaten ein Umsetzungswahlrecht in Bezug auf in ihrem Land ansässige konzernzugehörige Vertriebsgesellschaften (tested parties) ein. Die Umsetzung des vereinfachten Amount B Ansatzes kann dabei wahlweise als „Safe-Harbour“ (und somit optionales Angebot für den Steuerpflichtigen) oder durch verpflichtende Vorschreibung für Steuerverwaltungen und Steuerpflichtige erfolgen und wird für ab dem 01.01.2025 beginnende Wirtschaftsjahre zur Anwendung gelangen.

1. Zwei-Säulen-Lösung – Finaler OECD-Bericht zu „Pillar One - Amount B“

Die OECD/G20 haben sich seit einigen Jahren dem gemeinsamen Kampf gegen unerwünschte Gewinnverkürzungen und Gewinnverlagerungen (Base Erosion and Profit Shifting, kurz: BEPS) verschrieben. Zu diesem Zweck wurde ein breiter internationaler Schulterschluss im Rahmen des sogenannten „Inclusive Framework on BEPS“, welchem bis dato mehr als 140 Staaten und Territorien angehören, erreicht. Thematisch wird die aktuelle BEPS-Agenda vor allem durch die geplante Umsetzung eines Zwei-Säulen-Modells dominiert.

In diesem Kontext wurde am 19. Februar 2024 nunmehr der viel erwartete finale OECD-Bericht zu „Pillar One – Amount B“ veröffentlicht, welcher eine optionale vereinfachte Anwendung der Verrechnungspreisbestimmung für bestimmte konzernzugehörige Routinevertriebsgesellschaften vorsieht. Dies soll durch ein auf Ebene der OECD (bzw. der Staaten des IF) akkordiertes „standardisiertes Benchmarking“ mit daraus abgeleiteten industrieabhängigen Fremdvergleichsbandbreiten (auf Basis: Return on Sales / EBIT-Marge) realisiert werden.

Der gegenständliche OECD-Bericht zu Amount B wurde in die OECD-VPL 2022 (als Anhang zu Kapitel IV) übernommen und räumt den jeweiligen Staaten ein Umsetzungswahlrecht in Bezug auf in ihrem Land ansässige konzernzugehörige Vertriebsgesellschaften (tested parties) ein. Die Umsetzung des vereinfachten Amount B Ansatzes durch die jeweiligen Staaten kann dabei wahlweise als „Safe-Harbour“ (und somit optionales Angebot für den Steuerpflichtigen) oder durch verpflichtende Vorschreibung für Steuerverwaltungen und Steuerpflichtige erfolgen. Entscheidet sich ein Staat für die Umsetzung des vereinfachten Amount B Ansatzes, soll dieser für alle ab dem 01.01.2025 beginnende Wirtschaftsjahre zur Anwendung gelangen.

Eine Bindungswirkung für Transaktionspartner (counterparties) in Ländern ohne Umsetzung besteht jedoch grundsätzlich nicht (bzw. soll lediglich in Bezug auf in „low-capacity jurisdictions“ ansässige Routinevertriebsgesellschaften bestehen, wobei der hierunter fallende Staatenkreis im Rahmen der Folgearbeiten auf Ebene des Inclusive Framework noch zu definieren sein wird).

Die Arbeiten zu Amount B gelangen dabei völlig größenunabhängig zur Anwendung und sind somit auch für alle österreichischen Konzerne (mit ausländischen Vertriebsgesellschaften) sowie ausländische Konzerne mit (inländischen Vertriebsgesellschaften) relevant. Im Folgenden soll ein kurzer Überblick über Anwendungsbereich, Pricing Framework, Dokumentationserfordernisse und mögliche Auswirkungen auf die Praxis gegeben werden.

2. Wer fällt unter „Amount B“ (Anwendungsbereich)?

Wie bereits erwähnt, soll Amount B eine vereinfachte Anwendung des Fremdvergleichsgrundsatzes in Bezug auf Routinevertriebstätigkeiten („baseline marketing and distribution activities“) sicherstellen:

Amount B soll grundsätzlich für die folgenden Transaktionsarten gelten:

- Buy-Sell Marketing- und Vertriebstransaktionen, bei denen die Vertriebseinheit Waren von einem oder mehreren verbundenen Unternehmen für den Großhandelsvertrieb an nicht verbundene Unternehmen kauft; und

- Vertriebstransaktionen von Handelsvertretern und Kommissionären, bei denen der Handelsvertreter oder Kommissionär am Großhandelsvertrieb von Waren an unabhängige Parteien durch ein oder mehrere verbundene Unternehmen beteiligt ist.

Dementsprechend sind Vertriebstransaktionen von IC-Zwischenhändlern, also Vertriebsunternehmen, bei welchen sowohl die Einkäufe bei einem verbundenen Unternehmen erfolgen als auch die Verkäufe an verbundene Unternehmen getätigt werden vom Anwendungsbereich von Amount B nicht umfasst. Die Anwendung des vereinfachten Ansatzes in Bezug auf die genannten Vertriebstransaktionen erfordert zudem die Erfüllung folgender qualitativer und quantitativer Kriterien:

- in qualitativer Hinsicht muss es sich bei Vertriebsgesellschaft funktional um eine Routinegesellschaft handeln, deren fremdübliche Vergütung sich auf Basis einer einseitigen VP-Methode (mit der Vertriebseinheit als tested party) bestimmen lässt (was in klassischen VP-Modell i.d.R. der Fall sein wird) und

- in quantitativer Hinsicht muss die Vertriebsgesellschaft eine Operating Expenses / Sales Ratio zwischen 3 % (= unteres Ende) und 20 – 30 % (= oberes Ende) aufweisen, wobei den Staaten in Bezug auf die Ausgestaltung des oberen Endes der Bandbreite ein Wahlrecht eingeräumt wird. Die Berechnung erfolgt dabei als gewichteter Durchschnitt der drei unmittelbar davor liegenden Wirtschaftsjahre (x-3, x-2, x-1).

Einzelne Staaten (z.B. Indien) haben Vorbehalte zur oben dargestellten – auf allgemeinen Verrechnungspreisprinzipien beruhenden – qualitativen Abgrenzung von Routinevertriebsgesellschaften angemeldet und sind der Ansicht, dass eine zusätzliche qualitative Abgrenzung gegenüber vermeintlich höherwertigen Vertriebstätigkeiten („non-baseline contributions“) zu erfolgen hat, um eine treffsichere Anwendung des Amount B Frameworks auf Routinevertriebsgesellschaften sicherzustellen. Die OECD hat angekündigt bis Ende März 2024 einen zusätzlichen qualitativen Kriterienkatalog zu erarbeiten, welcher dann optional von den jeweiligen Staaten umgesetzt werden kann.

Wenngleich die ursprüngliche Zielsetzung des BEPS 2.0 Projekts darin bestand, die Herausforderungen der digitalisierten Wirtschaft zu adressieren, ist gerade der Vertrieb digitaler Produkte nicht vom Anwendungsbereich der Vereinfachungsregelung umfasst. Ebenso nicht Gegenstand der vereinfachten Fremdvergleichsprüfung („arm’s length test“) sind digitale sowie sonstige Dienstleistungen und der Vertrieb bzw. Handel von „Commodities“ (i.d.R. Marktpreise verfügbar). Der Report enthält auch eine genauere Definition des Begriffs „Commodities“.

Vor diesem Hintergrund gelangen die mittels standardisierten Benchmarkings abgeleiteten Fremdvergleichsbandbreiten nach finaler Konzeption des Amount B Reports ausschließlich auf jene konzernzugehörigen Vertriebseinheiten zur Anwendung, die im Vertrieb körperlicher Wirtschaftsgüter an konzernexterne Kunden (auf Großhandelsbasis) tätig sind. Einzelhandelsumsätze (retail) bis zu einem Schwellenwert von 20 % der Gesamtumsätze werden dabei als unschädlich betrachtet (de-minimis Regel). Bei Konzerngesellschaften mit mehreren Funktionsbereichen (z.B. Produktion und Vertrieb) erfordert die Anwendung von Amount B eine zuverlässige Segmentierung der GuV um die vom Anwendungsbereich des Amount B erfassten Vertriebstätigkeiten entsprechend zu isolieren. Bei zusammenhängenden Transaktionen („bundled transactions“), bei welchen die Vertriebsgesellschaft ein Transaktionsbündel (z.B. bestehend aus Produkten und Dienstleistungen) zu einem Gesamtpreis an konzernexterne Kunden vertreibt, erfordert die Anwendung von Amount B, dass der im Gesamtpaket enthaltene Produktverkauf angemessen getrennt bewertet werden kann (was in vielen Fällen nicht möglich sein wird).

In diesem Kontext wird z.B. der Fall einer Vertriebsgesellschaft angeführt die i.Z.m. dem Vertrieb der Produkte auch eine Finanzierung anbietet (bundled transaction). Sollte hier eine getrennte Bewertung nicht möglich sein, würde die Gesellschaft somit aus dem Anwendungsbereich von Amount B fallen.

Eine Ausnahme vom Anwendungsbereich des Amount B soll zudem dann eröffnet werden, wenn zur Ermittlung des fremdüblichen (Liefer-)Verrechnungspreises ein interner Preisvergleich zur Verfügung steht und zuverlässiger angewendet werden kann, um ein fremdübliches Vergütungsniveau abzuleiten, als das Amount B Framework und die erforderlichen Informationen den Steuerverwaltungen und Steuerpflichtigen ohne weiteres zur Verfügung stehen (Anm.: das finale Wording des OECD-Berichts zu Amount B suggeriert hierbei jedoch eine Beweislastumkehr zu Lasten des Steuerpflichtigen).

3. Wie hoch ist Amount B (Pricing Framework)?

Als Fundament der von Seiten der OECD im finalen Amount B Bericht dargelegten quantitativen Überlegungen dient eine in der Datenbank Orbis durchgeführte globale Benchmark-Analyse. Auf Basis einer breit angelegten Suchstrategie sowie nachgelagerten qualitativen Screening-Schritten wurde dabei ein globales Datenset an Routinevertriebsgesellschaften abgeleitet. Die hierbei zu beobachtenden Umsatzrenditen (Return on Sales / EBIT-Margen) wurden sodann in eine globale „Pricing-Matrix“ überführt, wobei die konkrete Höhe des fremdüblichen Gewinns einer Vertriebseinheit künftig einerseits von der Industriegruppe sowie andererseits von Verhältniskennzahlen in Bezug auf funktionale Wertschöpfung – konkret Betriebsvermögen (net operating asset intensity, OAS) sowie betriebliche Aufwendungen (operating expense intensity, OES) – abhängen wird bzw. soll. Die Verhältniskennzahlen sollen dabei auf Basis des gewichteten Durchschnitts der drei vorangegangenen Wirtschaftsjahre berechnet werden (d.h. x-3, x-2, x-1).

Ergänzt wird die standardisierte globale Pricing-Matrix um einen „operating expense cross-check“ (Verprobungsmechanismus auf Basis der Kostenaufschlagsmethode) sowie einen formelhaften Länderrisikozuschlag für ausgewählte – in der globalen Benchmark-Analyse unterrepräsentierte – „qualifying jurisdictions“ mit vergleichsweise schlechtem Länderrisiko.

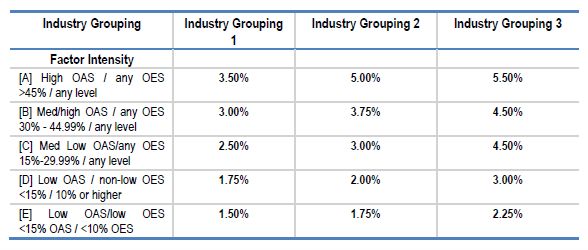

3.1 Globale Pricing-Matrix

In Abhängigkeit von Industrie und OAS-/OES-Ratio sieht die von Seiten der OECD erarbeitete globale Pricing-Matrix fremdübliche EBIT-Margen zwischen 1,5 % - 5,5 % für Routinevertriebsgesellschaften vor:

Die Unterscheidung in drei Industriegruppen basiert dabei auf einer OECD-eigenen Klassifizierung der Produkte, welche im Report dargestellt ist, wobei es hier teilweise auch noch zu Umgruppierungen (von den Industriegruppen 1 bzw. 3 in die Industriegruppe 2) und leichten Margenanpassungen (geringfügige Änderungen von 0,25 %) im Vergleich zum letzten Konsultationspapier (Juli 2023) kam. Bei der Industriegruppeneinordnung ist auf ein Überwiegen (> 80 %) abzustellen; ist eine Vertriebsgesellschaft in nicht bloß untergeordnetem Ausmaß in verschiedenen Industriegruppen tätig, soll für Zwecke der Ermittlung der Ziel-Rendite gem Pricing-Matrix auf einen umsatzgewichteten Durchschnitt abgestellt werden.

Um die operative Handhabung für Steuerpflichtige zu erleichtern, sollen die dargestellten Zielrenditen einer Schwankungsbreite von +/- 0,5 Prozentpunkte unterliegen dürfen. Zusätzliche Anpassungsrechnungen in Bezug auf Handelsvertreter (Agenten) und Kommissionäre, um deren vergleichsweise geringerem Funktions- und Risikoprofil Rechnung zu tragen sind nicht (mehr) vorgesehen – dies wohl auch insbesondere deshalb, da sich deren Ziel-Renditen aufgrund der vergleichsweise geringeren OAS- bzw. OES-Ratios wohl idR ohnehin am unteren Ende der dargestellten Bandbreiten einpendeln werden. Der Vereinfachungsansatz unter Amount B ist dabei als reiner ex-post „outcome-testing“-Ansatz zu verstehen. Kommt die EBIT-Marge einer Routinevertriebsgesellschaft im Anwendungsbereich von Amount B außerhalb der dargelegten Fremdvergleichsbandbreiten zu liegen und wird dieser Umstand z.B. im Rahmen einer Betriebsprüfung evident, soll eine Anpassung auf den Mittelwert der für die jeweiligen Vertriebsgesellschaft einschlägigen Bandbreite erfolgen. Die Pricing-Matrix soll lediglich alle 5 Jahre angepasst werden, ausgenommen es sei denn, es gibt eine wesentliche Änderung der Marktbedingungen, die eine zwischenzeitliche Aktualisierung rechtfertigt.

3.2 Verprobung Fremdüblichkeit Vertriebsrenditen (EBIT-Margen) mittels Kostenaufschlagsmethode

Als primärer Gewinnindikator soll – wie oben dargestellt – der Return on Sales (EBIT-Marge) herangezogen werden. Um zu vermeiden, dass dies in Einzelfällen zu einem nicht dem Fremdvergleichsgrundsatz entsprechenden Ergebnis führt, sieht der finale OECD-Bericht zu Amount B einen zusätzlichen Verprobungsmechanismus auf Basis der Kostenaufschlags-methode vor („operating expense cross-check“). Konkret wird dabei das EBIT ins Verhältnis zu den operativen Kosten der „in-scope“ Vertriebsgesellschaft gesetzt, um einen entsprechenden Kostenaufschlag zu ermitteln. Der zulässige Kostenaufschlags-Korridor beläuft sich grundsätzlich auf 10 % (= Untergrenze / Collar) bis 40 % - 70 % (Obergrenze / Cap; abhängig von Faktorintensität). Für ein noch zu definierendes Set an „qualifying jurisdictions“ sind erhöhte Werte für die Obergrenze (Cap) von 45 % - 80 % (wiederum in Abhängigkeit der Faktorintensität) vorgesehen.

Liegt die einer konkreten IC-Vertriebsgesellschaft mittels Pricing-Matrix zuzustehende EBIT-Marge bei Umrechnung in einen Aufschlag auf die operativen Kosten außerhalb des einschlägigen Korridors, erfolgt eine Anpassung der EBIT-Marge zum nächstgelegenen Punkt des zulässigen Kostenaufschlagskorridors. Die OECD scheint hier insbesondere den Fall funktionsschwacher Vertriebsgesellschaften (mit niedrigen operativen Aufwendungen) vor Augen zu haben, denen auf Basis des generellen Pricing-Ansatzes (EBIT-Marge) potentiell zu hohe (nicht dem tatsächlichen Funktions- und Risikoprofil entsprechende) Gewinne zugestanden werden könnten.

3.3 Datenverfügbarkeit und Berücksichtigung von Länderspezifika

Im Konsultationsdokument vom Juli 2023 wurde angedeutet, dass in der wirtschaftlichen Analyse des Inclusive Framework geografische Unterschiede beobachtet wurden, die die Rentabilität der grundlegenden Marketing- und Vertriebsaktivitäten beeinflussen. Der finale Bericht enthält keine solche Aussage und beschränkt die geografischen Anpassungen der Preismatrix des Amount B auf Länder, für die das Inclusive Framework nicht über ausreichende Daten verfügt, um eine wirtschaftliche Analyse durchzuführen, d.h. Länder, deren Finanzdaten nicht (in ausreichendem Umfang) in der Moody's Bureau van Dijk Orbis Datenbank enthalten sind.

Vor diesem Hintergrund hat man sich auf OECD-Ebene nunmehr dazu entschieden die Einpreisung marktspezifischer Renditeunterschiede generell über formelhafte Risikozuschläge auf die globale Pricing-Matrix (Uplifts) vorzunehmen. Die im OECD-Konsultationspapier vom Juli 2023 diskutierten methodischen Ansätze einer modifizierten Pricing Matrix (für Länder mit erhöhten Renditen) bzw. die Zulässigkeit lokaler Datenbankstudien (abseits der globalen Datenbankstudie) wurden verworfen, was im Sinne einer konsistenten Anwendbarkeit des Pricing Frameworks aus Sicht des Steuerpflichtigen jedenfalls zu begrüßen ist. Die formelhaften Länderrisikozuschläge sollen dabei lediglich für „qualifying jurisdictions“ (datenmäßig unterrepräsentiert in globaler Benchmark-Studie + erhöhte Länderrisiken) einschlägig sein, wobei die OECD eine diesbezügliche Liste bis Ende März 2023 veröffentlichen wird. In Abhängigkeit von Länderrating und OAS-Ratio können sich dabei betragsmäßig wesentliche Länderrisikozuschläge ergeben – dies auch bereits beginnend mit vergleichsweise guten Länderratings von BBB- (z.B. Griechenland, Ungarn, Indien, Rumänien auf Basis S&P).

4. Dokumentation

Amount B wurde weithin auch als Gelegenheit gesehen, die Verrechnungspreisdokumentationserfordernisse sowie die Anwendung des Fremdvergleichs zu vereinfachen und zu standardisieren. In dem finalen Bericht ist jedoch kein Ansatz dargestellt, der aus Sicht des Steuerpflichtigen eine Erleichterung der bestehenden Dokumentationsanforderungen erkennen lässt.

Bei erstmaliger Anwendung des vereinfachten Fremdvergleichsgrundsatzes in Bezug auf Routinevertriebstransaktionen soll dies von Seiten des Steuerpflichtigen im Local File entsprechend dargestellt werden. Zudem sind alle notwendigen Informationen anzuführen, die der Finanzverwaltung ermöglicht zu prüfen, ob die Transaktion in den Anwendungsbereich von Amount B fällt und seitens des Steuerpflichtigen korrekt bepreist wurde (Transaktionsbeschreibung inkl F&R-Analyse, vertragliche Grundlage, Industriegruppierung, OAS-/OEAS-Ratio, Berücksichtigung Länderspezifika etc.).

Weiters soll seitens des Steuerpflichtigen (z.B. im Local File) auch eine Zustimmung der Anwendung des vereinfachten Ansatzes für mindestens drei Jahre erfolgen, ausgenommen die relevante Transaktion fällt in den Folgejahren aus dem Anwendungsbereich des vereinfachten Ansatzes von Amount B.

5. Übergangsprobleme i.Z.m. der erstmaligen Anwendung von Amount B

Der Report beinhaltet auch einen Abschnitt, der sich mit Übergangsproblemen iZm der erstmaligen Anwendung von Amount B befasst. Der Bericht stellt fest, dass es multinationalen Unternehmen freisteht, ihre Vertriebsgeschäftsmodelle zu reorganisieren, wodurch sie in den Anwendungsbereich von Amount B fallen oder nicht. Der Bericht führt an, dass die Steuerverwaltungen die steuerlichen Folgen einer derartigen Reorganisation analysieren können und dass die Leitlinien in Kapitel IX der OECD-VPL (Verrechnungspreisaspekte der Umstrukturierung der Geschäftstätigkeit) dafür relevant sind, ob sich aus der Reorganisation etwaige Abgeltungsansprüche ergeben. Darüber hinaus können die Steuerverwaltungen künstliche Umstrukturierungen gruppeninterner Vereinbarungen prüfen, die es einer geprüften Partei ermöglichen sollen, Steuervorteile aus dem vereinfachten Ansatz von Amount B zu ziehen. Insbesondere kann es zu einer verstärkten Prüfung kommen, wenn eine umstrukturierte Vertriebsgesellschaft den Amount B anwendet, in früheren Steuerjahren jedoch Verluste erlitten hat.

Der Bericht räumt auch ein, dass die Anwendung von Amount B zu einer wirtschaftlichen Doppelbesteuerung führen kann, wenn das Land, in dem der Transaktionspartner (counterparty) ansässig ist, nach allgemeinen Fremdvergleichsgesichtspunkten eine Primärberichtigung vornehmen will, die mit Amount B unvereinbar ist. In solchen Fällen muss ein Verständigungsverfahren auf der Grundlage der OECD-VPL unter Ausschluss der Leitlinien zu Amount B (d.h. nach allgemeinem Fremdvergleichsgrundsatz) durchgeführt werden.

6. Geplante Follow-Up Arbeiten der OECD (bzw. des IF on BEPS)

Die OECD hat im Rahmen der Veröffentlichung des Amount B Reports und dessen Aufnahme in die OECD-VPL 2022 folgende Follow-Up Arbeiten angekündigt:

- Erarbeitung zusätzlicher – optionaler umzusetzender – qualitativer Abgrenzungskriterien zum Anwendungsbereich, konkret zur besseren Unterscheidung zwischen Routinevertriebstätigkeiten („basline marketing and distribution“) und vermeintlich höherwertigen Vertriebstätigkeiten („non-baseline contributions“) bis Ende März 2023;

- Veröffentlichung Liste hinsichtlich „low capacity jurisdictions“ (verpflichtende Akzeptanz des vereinfachten Ansatzes gegenüber diesen Ländern für Transaktionspartner) sowie „qualifying jurisdictions“ (formelhafter Renditezuschlag über Länderrisikoprämie);

- Anpassung Wording zu Art. 25 OECD-MK zur Adressierung möglicher Doppelbesteuerungskonflikte, die sich in einzelnen Konstellationen ergeben können (z.B. bei Umsetzung in Staat A und Nicht-Umsetzung in Staat B).

7. Auswirkungen für die Praxis und Handlungsempfehlungen

Wenngleich die Bemühungen auf OECD-Ebene zur Vereinfachung der steuerlichen Verrechnungspreispraxis (und somit der Tax Compliance für Steuerpflichtige) sowie der Erhöhung von Rechtssicherheit grundsätzlich zu begrüßen sind, erhärtet sich bei Durchsicht des Amount B Reports der Eindruck, dass dieses Ziel nicht bzw. nur sehr bedingt erreicht wird. Im Gegenteil - aufgrund des generellen Umsetzungswahlrechts für Staaten, der verschiedenen Umsetzungsoptionen, des in Teilbereichen unklaren Anwendungsbereichs sowie der den Staaten eingeräumten individuellen Gestaltungsspielräume bei der Umsetzung (z.B. in Bezug auf den Anwendungsbereich) ist eher zu befürchten, dass eine derartige bloß lückenhafte Umsetzung des vereinfachten Amount B Ansatzes durch die Staaten des Inclusive Framework letztlich zu einer Vielzahl an Verrechnungspreiskonflikten führen wird – beispielsweise in Konstellationen, in denen der Staat der lokalen Vertriebsgesellschaft eine zwingende Anwendung von Amount B vorsieht, während der Staat des Transaktionspartners (also etwa der liefernden Produktionsgesellschaft) jedoch von einer Anwendung absieht und die Transaktion somit nach allgemeinem Fremdvergleichsgrundsatz beurteilt. Dies erschwert multinationalen Unternehmen zudem auch deutlich die einheitliche und standardisierte Implementierung als auch das Monitoring von TNMM-Verrechnungspreismodellen für Vertriebsgesellschaften, die in den Anwendungsbereich von Amount B fallen.

Somit ist im Ergebnis zu befürchten, dass der „simplified approach“ am Ende des Tages nicht die erhoffte Vereinfachung für den Steuerpflichtigen mit sich bringt, sondern sogar zu mehr Komplexität sowie Steuerstreitigkeiten führen wird und somit – in Abhängigkeit der Umsetzung in den für den Steuerpflichtigen relevanten Staaten – eine erhebliche Zusatzbelastung darstellen kann.

In Anbetracht der Tatsache, dass Amount B für ab dem 01.01.2025 beginnende Wirtschaftsjahre zur Anwendung gelangen soll, sind Unternehmen gut beraten sich bereits jetzt im Detail mit den Anforderungen des Amount B auseinanderzusetzen und die weiteren Entwicklungen genau zu verfolgen. Dabei sollte in einem ersten Schritt überprüft werden, ob einzelne (wesentliche) Vertriebsgesellschaften unter den Anwendungsbereich von Amount B fallen oder nicht und wenn dies der Fall ist, welche Ziel EBIT-Margen für diese Vertriebsgesellschaften lt. Pricing Matrix resultieren würden. Durch Abgleich der resultierenden Amount B Ziel EBIT-Margen mit der bestehenden TP-Policy (bzw. den aktuell angewendeten Vertriebsmargen) kann sodann ein etwaiger Handlungsbedarf analysiert werden.

Sofern (einzelne) Vertriebsgesellschaften in den Anwendungsbereich von Amount B fallen, eine Anwendung desselben jedoch nicht gewollt ist, sollten Unternehmen u.U. mögliche Umstrukturierungen (unter Berücksichtigung des Kapitel IX der OECD-VPL 2022) bis Jahresende in Betracht ziehen.

Der finale Bericht Pillar One – Amount B steht Ihnen auf der Internetseite der OECD hier zu Verfügung.

Ein Webinar mit weiterführenden Inhalten und entsprechenden Illustrationsbeispielen ist in Vorbereitung.